中心思想

本报告的核心观点是:2023年上半年,基础化工行业整体业绩承压下滑,主要体现在营收和净利润的同比下降。然而,随着去库存周期接近尾声,以及中国化工产品价格指数(CCPI)的反转向上,行业盈利能力有望在底部回暖。不同子行业表现差异显著,部分子行业如非金属材料Ⅱ和粘胶表现突出,而其他子行业则面临较大挑战。 未来行业发展仍面临诸多风险,需谨慎看待。

2023H1基础化工行业业绩低迷,但底部回暖迹象显现

2023年上半年,基础化工行业整体业绩表现低迷,营收和利润双双下滑。这主要源于化工品价格持续下跌,行业盈利能力受到较大压力。但报告也指出,去库存周期接近尾声,且CCPI指数已反转向上,预示着行业景气度回升,盈利能力有望修复。

子行业表现分化,部分领域展现增长潜力

基础化工行业内部各子行业表现差异显著。部分子行业,例如非金属材料Ⅱ,在营收和净利润方面均取得了较大幅度的增长。而其他子行业,如化学原料、化学制品等,则面临着营收和净利润的双重下滑。这种分化趋势表明,行业内部结构调整和转型升级正在进行中,部分细分领域仍具备增长潜力。

主要内容

2023H1基础化工行业整体业绩回顾

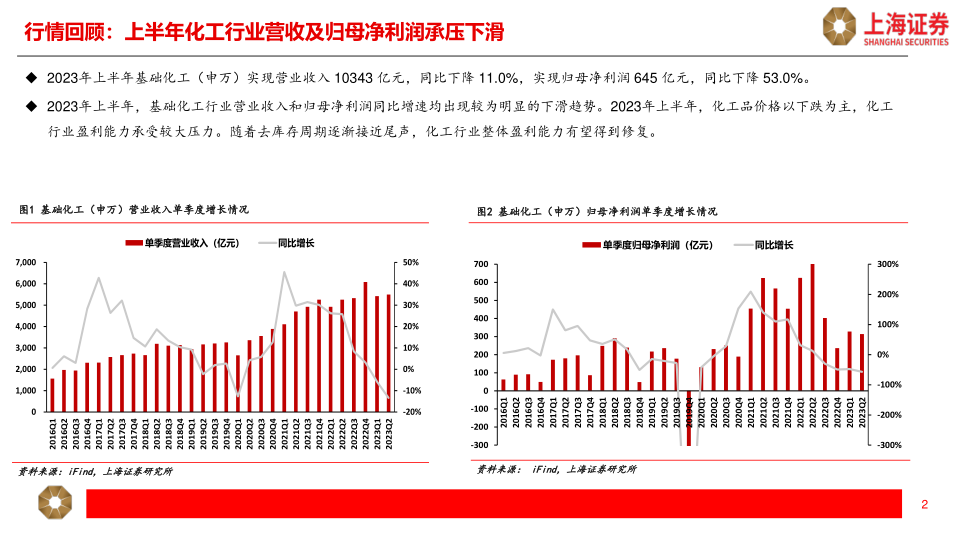

行情回顾:营收及归母净利润双双下滑

2023年上半年,基础化工行业(申万)营业收入10343亿元,同比下降11.0%;归母净利润645亿元,同比下降53.0%。营业收入和归母净利润同比增速均出现明显下滑,主要原因是化工品价格下跌导致行业盈利能力承压。

CCPI指数持续下滑后反转向上

2023年上半年,中国化工产品价格指数(CCPI)均值为4660,环比下降7.4%,同比下降20.8%。2023年第二季度CCPI均值为4453,环比下降8.5%。上半年CCPI延续去年下滑趋势至近两年底部位置,但进入下半年,国内化工行业景气度有所回升,CCPI走势反转向上。

2023H1基础化工各子行业盈利情况分析

各子行业营业收入及归母净利润情况

报告根据申万行业分类,对基础化工七个子行业(化学原料、化学制品、化学纤维、塑料、橡胶、农化制品、非金属材料Ⅱ)的2023年上半年营业收入和归母净利润进行了分析。除非金属材料Ⅱ外,其余子行业归母净利润同比均出现较大幅度下滑,降幅最大的是化学原料(-69.3%)。非金属材料Ⅱ的归母净利润同比增长71.5%,表现突出。

化工细分子板块业绩差异显著

报告进一步分析了基础化工子板块的业绩表现,发现子板块之间差异明显。非金属材料Ⅲ和化学制品板块下的民爆制品实现营收和归母净利润同比双升。粘胶和合成树脂的归母净利润同比增速也较为可观。而氯碱、胶黏剂及胶带、锦纶等子板块则出现大幅下滑。

2023H1基础化工行业盈利水平及在建工程规模分析

盈利水平环比改善

2023年上半年,基础化工销售毛利率为16.5%,销售净利率为6.6%。从单季度来看,2023年第一季度盈利水平高于第二季度,显示出环比改善的趋势,但整体水平仍较低。

在建工程规模持续扩大

2023年上半年,基础化工行业在建工程规模达3563.8亿元,同比增长41.2%。聚氨酯、其他化学制品、氯碱、煤化工、有机硅等行业在建工程规模较大;纯碱、其他橡胶制品、氮肥、钾肥等行业在建工程增速较大。这表明化工企业持续加大投资,不断投建新产能。

2023H1基础化工行业存货水平分析

存货水平有所下滑

2023年上半年,基础化工行业存货规模为3224.1亿元,同比下降3.1%。农药、纺织化学制品、其他化工制品行业存货规模较大;钾肥、有机硅、粘胶、其他化学制品等行业存货增长速度较快。存货水平的下滑一定程度上反映了去库存的进展。

2023H1重点化工公司业绩表现

报告列出了部分重点化工公司的2023年上半年营收及归母净利润情况,展现了不同公司在不同细分领域的业绩差异。部分公司业绩表现良好,而另一些公司则面临较大挑战。

风险提示

报告列出了潜在的风险因素,包括全球需求持续低迷、化工原材料价格波动、项目建设不及预期以及国际贸易摩擦等。这些风险因素可能对基础化工行业未来的发展产生不利影响。

总结

2023年上半年,基础化工行业整体业绩承压,营收和利润双双下滑,但部分子行业表现突出,且行业底部回暖迹象显现。CCPI指数的反转向上以及去库存周期的接近尾声,为行业未来发展带来了一定的积极信号。然而,行业仍面临诸多风险,投资者需谨慎看待。 未来行业发展需要关注各子行业的差异化表现,以及宏观经济环境和政策变化带来的影响。 持续关注CCPI指数变化以及去库存进程将有助于更准确地判断行业未来走势。

微信扫一扫-立即使用

微信扫一扫-立即使用