中心思想

本报告的核心观点是:医药生物行业在经历了政策调整和反腐风暴后,正展现出积极的复苏迹象。临床学术会议的逐步恢复、政策的回暖以及估值处于历史低位等因素共同支撑了医药板块的潜在牛市启动。报告建议战略性配置医药板块,并推荐了多个细分领域的优质标的。

医药板块复苏迹象明显

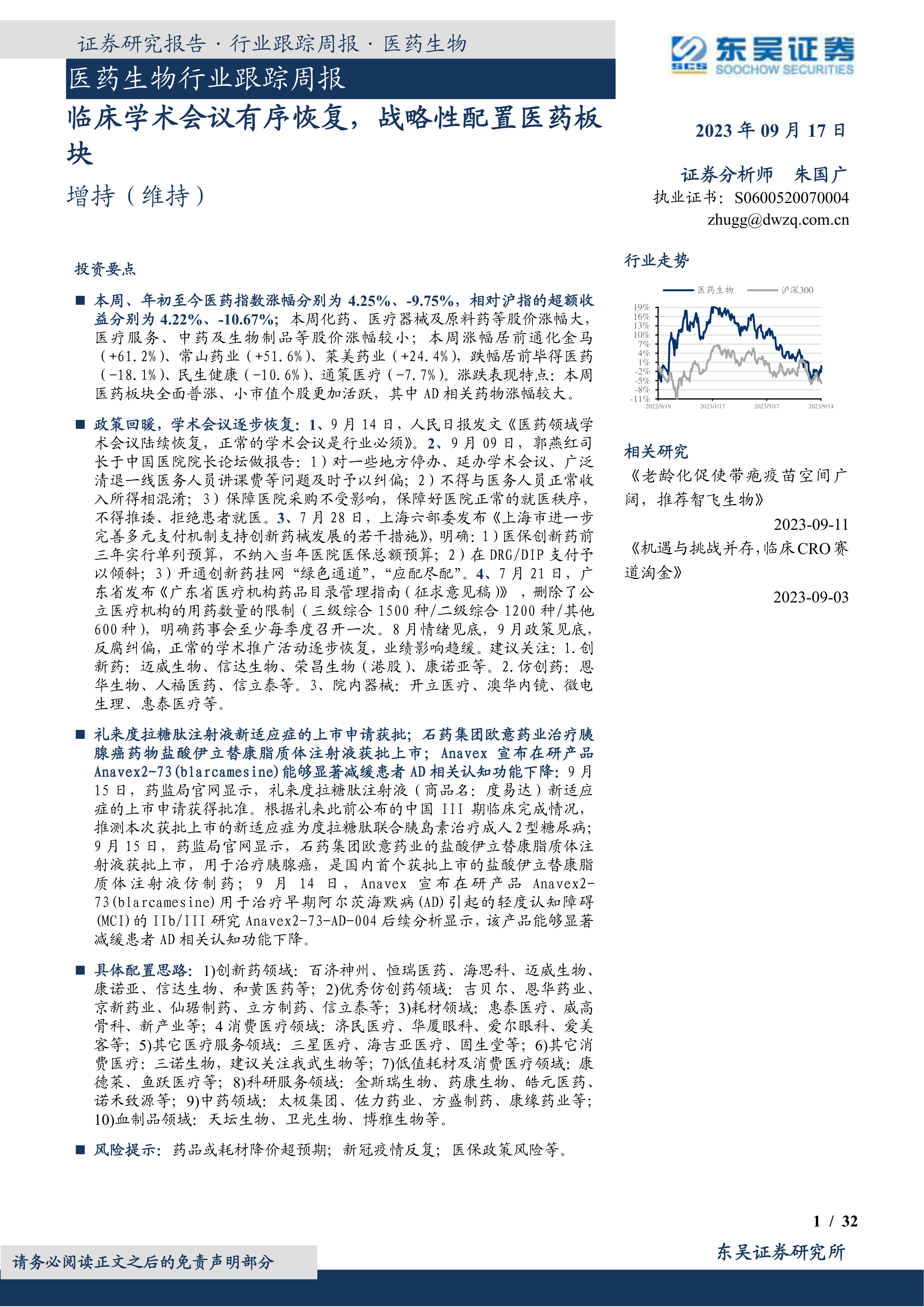

本周医药指数上涨4.25%,部分细分板块涨幅更大,小市值个股表现活跃,显示市场信心回暖。 虽然年初至今医药指数仍下跌9.75%,但政策面积极转变,反腐影响趋缓,学术会议有序恢复,这些因素预示着行业将迎来向好发展。

估值处于历史低位,具备投资价值

医药板块估值已处于历史大底部,PE约25倍,部分公司估值PEG显著小于1,具备较高的投资价值。 2024年,预计估值将进一步下降至10-20倍,而增速仍将保持在25-30%,这为投资者提供了良好的投资机会。

主要内容

本报告详细分析了医药生物行业的市场现状、政策环境以及未来发展趋势,内容涵盖以下几个方面:

行业走势及板块观点

报告首先概述了医药生物行业本周及年初至今的整体走势,指出化药、医疗器械及原料药等板块涨幅较大,而医疗服务、中药及生物制品等板块涨幅较小。 同时,报告分析了市场涨跌幅居前的个股,并总结了本周医药板块全面普涨、小市值个股更加活跃的特点。 报告还特别强调了临床学术会议有序恢复以及政策回暖对行业复苏的积极作用,并据此提出了相应的选股策略,即选择临床刚需、竞争格局好、销售费用率高的产品。

政策回暖及学术会议恢复

报告详细梳理了近期一系列利好医药行业的政策,包括人民日报发文支持学术会议恢复、国家卫健委相关司长讲话纠偏反腐、国务院常务会议支持医药工业和医疗装备产业发展等。这些政策的出台,标志着医药行业政策环境的积极转变,为行业发展提供了强有力的支持。

研发进展与企业动态

报告对创新药、改良药、仿制药及生物类似物的研发进展进行了详细的总结,包括获批上市、申报上市以及获批临床等情况。 报告列出了多家企业的研发动态,并对一些重要产品的研发进展进行了重点分析,例如礼来度拉糖肽注射液新适应症获批、石药集团欧意药业盐酸伊立替康脂质体注射液获批上市以及Anavex2-73在阿尔茨海默病治疗方面的积极研究结果。

行业洞察与监管动态

报告对医药行业的监管动态进行了跟踪,包括国家药监局药审中心发布的关于间充质干细胞和罕见病基因治疗产品临床试验技术指导原则的征求意见稿。 这些监管动态反映了国家对医药行业规范化发展的重视。

行情回顾及估值分析

报告对医药板块的市盈率进行了追踪,指出医药指数市盈率低于历史均值,估值溢价率也低于历史均值,表明医药板块估值处于较低水平。 报告还对医药子板块的表现进行了分析,指出化学制药板块表现最佳。

投资策略及风险提示

报告最后给出了具体的配置思路,将医药板块细分为创新药、优秀仿创药、耗材、消费医疗、医疗服务、低值耗材及消费医疗、科研服务、中药、血制品等多个领域,并对每个领域推荐了相应的投资标的。 同时,报告也指出了药品或耗材降价超预期、新冠疫情反复以及医保政策风险等潜在风险。

总结

本报告基于公开数据和市场分析,对医药生物行业进行了全面的分析。 报告认为,在政策回暖、学术会议恢复以及估值处于历史低位等因素的共同作用下,医药板块具备较高的投资价值。 报告建议投资者战略性配置医药板块,并推荐了多个细分领域的优质标的,但同时也提醒投资者注意潜在的市场风险。 报告内容翔实,数据可靠,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用