中心思想

本报告的核心观点是:福建省牵头的电生理联盟集采政策好于预期,价格降幅温和,为中选企业留有合理盈利空间,并有望加速国产替代进程,促进行业估值修复。

电生理联盟集采政策利好国产企业

本次福建省医保局发布的电生理联盟集采政策,覆盖范围广,涉及26个省级行政单位和11个品规,采购周期为两年。但价格降幅温和,最高限价接近市场价,为中选企业预留了合理的盈利空间,避免了激烈的价格战,保障了大部分参与者的利益。 这与以往冠脉、关节集采相比,政策更为温和,有利于行业健康发展。

集采政策有望加速国产替代及行业估值修复

集采政策中,中选企业基础分配量至少60%,医院自主选择权更大,这将加速耗材放量,有利于国产企业提升市场份额。目前,进口品牌占据约90%的市场份额,国产企业主要集中在中低端产品,但随着集采政策的推动和国产技术的进步,国产替代进程有望加速。 长期来看,随着压力感应、冷冻消融等产品的成熟,国产份额有望稳步提升,行业估值有望迎来修复。

主要内容

集采政策细则分析

本报告详细分析了福建省电生理联盟集采的具体规则,包括组套采购、单件采购和配套采购三种模式。 不同模式下,价格降幅要求和中选规则有所不同,但总体而言,降幅要求相对温和,并设置了详细的剩余量分配规则,保证了中标企业的产品采购量,提高了政策的透明度。

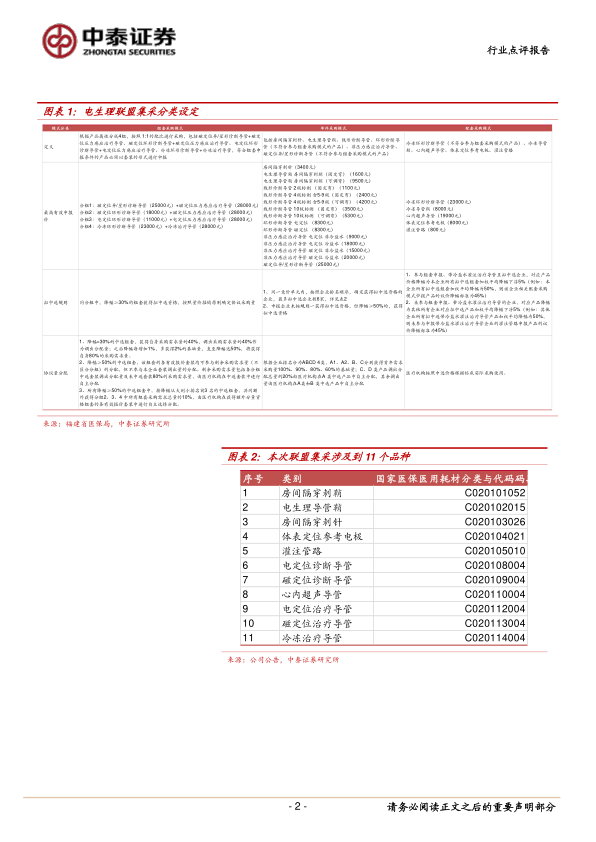

组套采购模式

组套采购模式要求产品以套装形式申报,降价30%以上即可中选。降幅达50%的中标企业将获得自身80%的采购需求量。

单件采购模式

单件采购模式根据产品属性分成四组,按照企业排名和降幅确定中选企业和采购量。降幅≥50%的企业可获得拟中选资格,基础采购量至少占首年采购量的60%。 报告中图表3和图表4详细列出了单件采购模式下拟中选企业规则和分组情况。图表5则显示了不同排名下企业获得的基础量和调出分配量比例。

配套采购模式

配套采购模式的降幅标准与组套采购和单件采购模式的中选企业加权平均降幅相关,具体规则见报告。

市场分析及投资建议

报告对电生理联盟集采对市场的影响进行了分析,指出集采政策好于预期,国产替代有望加速,并对相关上市公司进行了投资建议。

国产替代加速

报告认为,本次集采政策有利于国产企业加速入院,提升市场份额。 2020年,国产电生理医疗器械市场份额仅为9.6%,但随着集采政策的实施和国产技术的进步,这一比例有望显著提升。

投资建议及风险提示

报告建议关注相关头部国产企业,如惠泰医疗、微电生理等,并建议关注心脉医疗、乐普医疗、启明医疗、沛嘉医疗、心通医疗等高耗材板块标的,认为集采政策风险有望逐渐释放,板块估值有望迎来修复。 同时,报告也提示了政策推行不及预期风险、政策扰动风险以及信息滞后风险等。

总结

本报告对福建省电生理联盟集采政策进行了深入分析,认为该政策温和且利好国产企业,有望加速国产替代进程,并促进行业估值修复。 报告详细解读了集采政策的细则,并对相关上市公司提出了投资建议,但同时也提示了潜在的风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用