中心思想

本报告的核心观点是:第四批高值医用耗材集采结果公布,降价幅度相对温和,中选率高,这将利好具备成本优势和产品线布局齐全的优质龙头企业,推动其“以量换价”,实现业绩增长。同时,呼吸道疾病高发也为相关投资标的提供了机会。医药生物板块整体估值处于历史中低位,投资价值显著,建议关注创新产业链和消费医疗服务两大主题。

第四批高值医用耗材集采的市场影响

第四批高值医用耗材集采覆盖人工晶体和运动医学耗材,市场规模约155亿元。与前三批相比,本次集采降价幅度相对温和(约70%),中选率高达98%。这表明国家集采政策正在趋于稳定和规范,有利于行业健康发展。 温和的降价幅度和较高的中选率将减少企业短期冲击,更有利于企业通过提升产能和市场份额来弥补降价带来的利润损失。

呼吸道疾病高发带来的投资机会

近期呼吸道感染性疾病高发,带动了流感概念的持续火热,为相关投资标的提供了良好的市场机会。 投资者应密切关注相关领域的市场动态和企业业绩表现,选择具有竞争优势和增长潜力的企业进行投资。

主要内容

市场表现分析

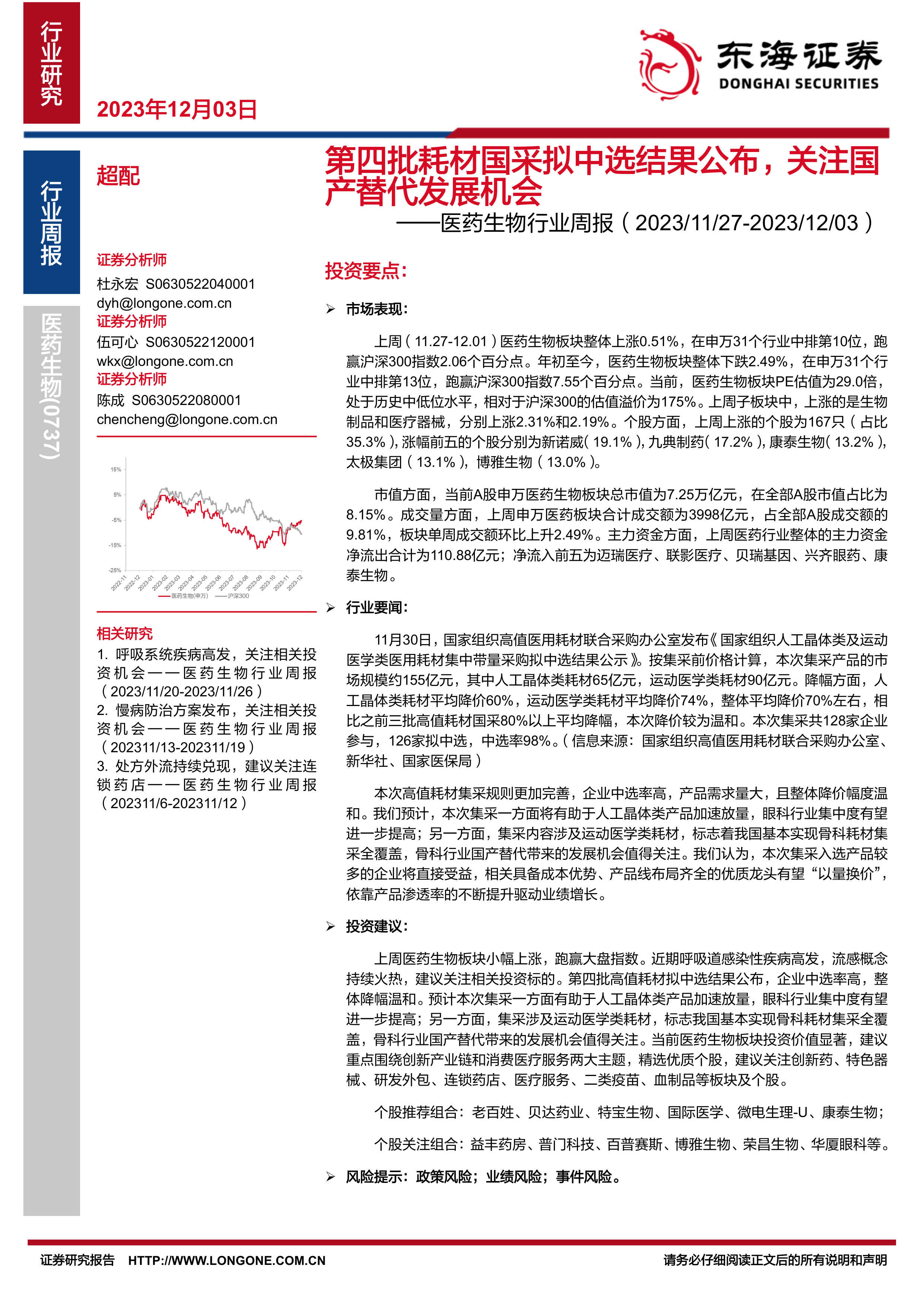

上周(11月27日-12月1日),医药生物板块整体上涨0.51%,跑赢沪深300指数2.06个百分点,在申万31个行业中排名第10位。生物制品和医疗器械子板块涨幅居前,分别上涨2.31%和2.19%。年初至今,医药生物板块整体下跌2.49%,跑赢沪深300指数7.55个百分点。板块PE估值为29.0倍,处于历史中低位,相对沪深300的估值溢价为175%。上周医药板块成交额为3998亿元,占全部A股成交额的9.81%,环比上升2.49%。主力资金方面,上周医药行业整体净流出110.88亿元。

板块估值及资金流向

医药生物板块的估值水平处于历史中低位,这表明市场对该板块的未来发展预期较为谨慎。然而,部分优质个股仍然受到主力资金的青睐,例如迈瑞医疗、联影医疗、贝瑞基因等。 这反映出市场对创新药、高端医疗器械等细分领域的投资热情。

个股涨跌幅分析

上周,医药生物板块个股涨跌幅分化明显。涨幅前五的个股分别为新诺威(19.1%)、九典制药(17.2%)、康泰生物(13.2%)、太极集团(13.1%)、博雅生物(13.0%);跌幅前五的个股分别为常山药业(-19.3%)、翰宇药业(-16.4%)、维康药业(-13.8%)、桂林三金(-12.8%)、四环生物(-12.5%)。 这表明市场对不同个股的投资价值判断存在差异,投资者需要进行深入的个股研究。

重点公司分析

报告对重点关注公司进行了业绩和公告信息披露,并分析了其周度涨跌幅情况。部分公司受集采政策影响,部分公司受市场情绪影响,涨跌幅度存在差异。

行业要闻解读

报告重点关注了重庆市医保局发布的医保电子处方流转通知、艾伯维收购ImmunoGen公司、京新药业1类新药获批上市以及第四批高值医用耗材集采拟中选结果公示等行业要闻。

第四批高值医用耗材集采结果深度分析

第四批高值医用耗材集采结果显示,人工晶体类耗材平均降价60%,运动医学类耗材平均降价74%。 集采覆盖范围扩大,基本实现了骨科耗材集采全覆盖。 报告分析认为,本次集采将加速人工晶体类产品放量,提升眼科行业集中度,并为骨科行业国产替代带来发展机会。 具备成本优势和产品线布局齐全的优质龙头企业将从中受益。

投资建议

报告建议投资者重点关注创新产业链和消费医疗服务两大主题,精选优质个股。 具体建议关注创新药、特色器械、研发外包、连锁药店、医疗服务、二类疫苗、血制品等板块及个股。 报告还提供了个股推荐组合和个股关注组合。

风险提示

报告提示了政策风险、业绩风险和事件风险。 政策风险主要来自医药生物行业政策的不确定性;业绩风险主要来自企业业绩不及预期;事件风险主要来自行业突发事件。

总结

本报告对医药生物行业上周市场表现、重点公司、行业要闻以及投资建议进行了全面分析。第四批高值医用耗材集采结果的公布,以及近期呼吸道疾病高发,都对医药生物板块的投资机会和风险构成重要影响。 报告认为,医药生物板块整体估值处于历史中低位,投资价值显著,但投资者仍需关注政策风险、业绩风险和事件风险。 建议投资者重点关注创新产业链和消费医疗服务两大主题,精选优质个股进行投资。

微信扫一扫-立即使用

微信扫一扫-立即使用