本周重点产品价格跟踪点评

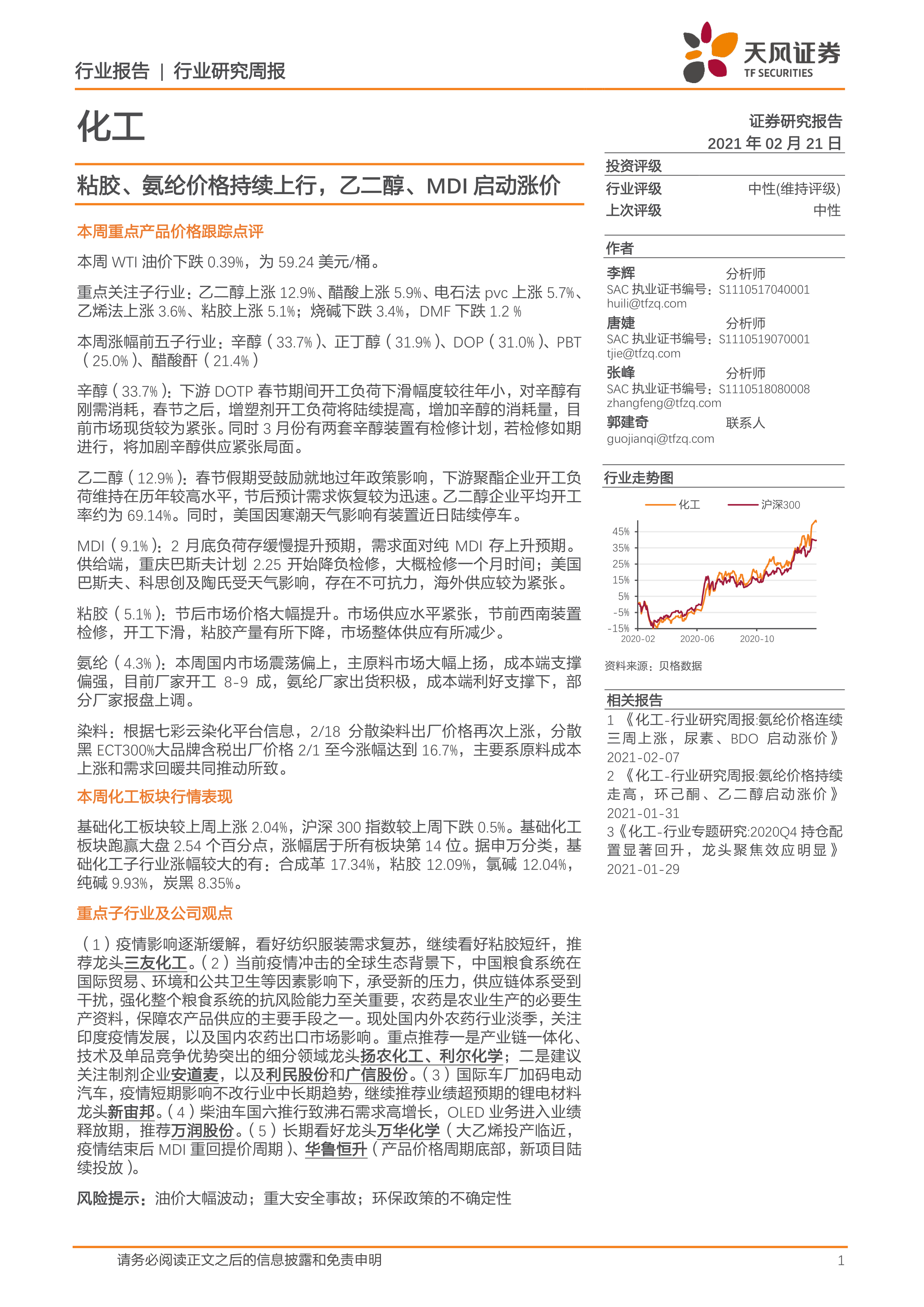

本周WTI油价下跌0.39%,为59.24美元/桶。

重点关注子行业:乙二醇上涨12.9%、醋酸上涨5.9%、电石法pvc上涨5.7%、乙烯法上涨3.6%、粘胶上涨5.1%;烧碱下跌3.4%,DMF下跌1.2%

本周涨幅前五子行业:辛醇(33.7%)、正丁醇(31.9%)、DOP(31.0%)、PBT(25.0%)、醋酸酐(21.4%)

辛醇(33.7%):下游DOTP春节期间开工负荷下滑幅度较往年小,对辛醇有刚需消耗,春节之后,增塑剂开工负荷将陆续提高,增加辛醇的消耗量,目前市场现货较为紧张。同时3月份有两套辛醇装置有检修计划,若检修如期进行,将加剧辛醇供应紧张局面。

乙二醇(12.9%):春节假期受鼓励就地过年政策影响,下游聚酯企业开工负荷维持在历年较高水平,节后预计需求恢复较为迅速。乙二醇企业平均开工率约为69.14%。同时,美国因寒潮天气影响有装置近日陆续停车。

MDI(9.1%):2月底负荷存缓慢提升预期,需求面对纯MDI存上升预期。供给端,重庆巴斯夫计划2.25开始降负检修,大概检修一个月时间;美国巴斯夫、科思创及陶氏受天气影响,存在不可抗力,海外供应较为紧张。

粘胶(5.1%):节后市场价格大幅提升。市场供应水平紧张,节前西南装置检修,开工下滑,粘胶产量有所下降,市场整体供应有所减少。

氨纶(4.3%):本周国内市场震荡偏上,主原料市场大幅上扬,成本端支撑偏强,目前厂家开工8-9成,氨纶厂家出货积极,成本端利好支撑下,部分厂家报盘上调。

染料:根据七彩云染化平台信息,2/18分散染料出厂价格再次上涨,分散黑ECT300%大品牌含税出厂价格2/1至今涨幅达到16.7%,主要系原料成本上涨和需求回暖共同推动所致。

本周化工板块行情表现

基础化工板块较上周上涨2.04%,沪深300指数较上周下跌0.5%。基础化工板块跑赢大盘2.54个百分点,涨幅居于所有板块第14位。据申万分类,基础化工子行业涨幅较大的有:合成革17.34%,粘胶12.09%,氯碱12.04%,纯碱9.93%,炭黑8.35%。

重点子行业及公司观点

(1)疫情影响逐渐缓解,看好纺织服装需求复苏,继续看好粘胶短纤,推荐龙头三友化工。(2)当前疫情冲击的全球生态背景下,中国粮食系统在国际贸易、环境和公共卫生等因素影响下,承受新的压力,供应链体系受到干扰,强化整个粮食系统的抗风险能力至关重要,农药是农业生产的必要生产资料,保障农产品供应的主要手段之一。现处国内外农药行业淡季,关注印度疫情发展,以及国内农药出口市场影响。重点推荐一是产业链一体化、技术及单品竞争优势突出的细分领域龙头扬农化工、利尔化学;二是建议关注制剂企业安道麦,以及利民股份和广信股份。(3)国际车厂加码电动汽车,疫情短期影响不改行业中长期趋势,继续推荐业绩超预期的锂电材料龙头新宙邦。(4)柴油车国六推行致沸石需求高增长,OLED业务进入业绩释放期,推荐万润股份。(5)长期看好龙头万华化学(大乙烯投产临近,疫情结束后MDI重回提价周期)、华鲁恒升(产品价格周期底部,新项目陆续投放)。

风险提示:油价大幅波动;重大安全事故;环保政策的不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用