中心思想

本报告的核心观点是:医药生物行业在2023年伊始展现出复苏态势,呈现慢牛行情,值得积极把握投资机会。报告基于市场数据和基本面分析,重点关注复苏行情中的投资机会,并对重点个股和行业板块进行分析和推荐。

医药行业复苏态势及投资机会

报告认为,2023年医药生物行业将持续复苏,这主要基于以下几个方面:

- 内需主导: 医药生物行业以内需为主,受外部因素影响较小。

- 基本面兑现: 复苏行情从预期逐步过渡到基本面兑现,院内常规检验、治疗等活动正在复苏,医疗服务、IVD等板块表现良好。

- 估值水平: 目前医药板块估值低于历史平均水平,存在一定的投资价值。

种植牙集采落地及产业链机遇

报告指出,四川省开展口腔牙冠历史采购数据填报标志着种植牙集采最后一环落地,这将带来种植牙市场需求的爆发,并进一步加大供需缺口。大型民营口腔连锁机构将受益于此,行业集中度有望提升。报告建议关注种植牙产业链国产化机遇,重点关注相关标的。

主要内容

市场表现及估值分析

医药板块整体表现

报告显示,2023年初至今,医药板块收益率为5.9%,跑输同期沪深300收益率(6.1%)0.2个百分点。本周沪深300下跌0.85%,医药生物行业下跌0.65%,在28个一级子行业中排名第10位。医疗器械板块上涨0.69%,医疗服务板块跌幅最大,为-2.35%。

医药板块估值

以2023年盈利预测估值计算,目前医药板块估值24.3倍PE,高于全部A股(扣除金融板块)市盈率(15.4倍PE),溢价率为57.5%。以TTM估值法计算,目前医药板块估值26.3倍PE,低于历史平均水平(36.4倍PE),溢价率为34%。

行业热点及政策解读

医保政策利好

国家医保局表示将逐步把适宜的分娩镇痛和辅助生殖技术项目纳入医保基金支付范围,并鼓励中医医院开设优生优育门诊,提供不孕不育诊疗服务。这将利好相关医疗服务领域。

紧密型城市医疗集团建设

国家卫健委、国家发改委、财政部等六部门发布《紧密型城市医疗集团建设试点工作方案》,旨在统筹区域内医疗资源,推动紧密型城市医疗集团建设发展。

中药注册管理新规

国家药监局发布《中药注册管理专门规定》,自2023年7月1日起施行,将对中药行业产生深远影响。

科创板申报情况

截至报告发布日,医药生物行业科创板申报企业共162家,其中已发行101家,终止注册3家,提交注册(注册生效)2家,上市委会议通过4家,已问询21家,已受理3家,中止(财报更新)4家,终止状态27家。

重点个股及行业板块推荐

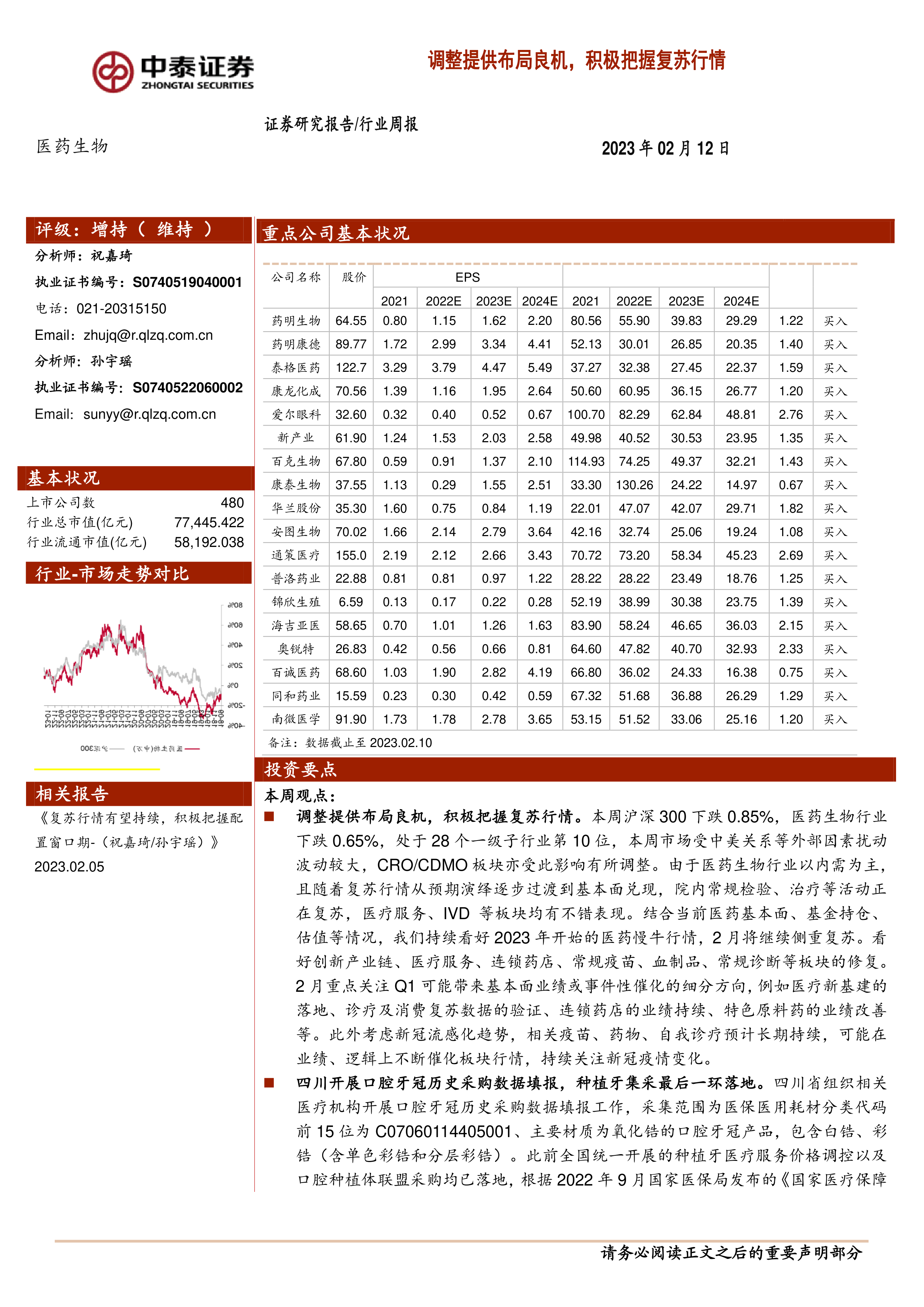

报告重点推荐了药明康德、药明生物、爱尔眼科、泰格医药、康龙化成、通策医疗、新产业、康泰生物、海吉亚医疗、安图生物、普洛药业、百克生物、锦欣生殖、南微医学、奥锐特、百诚医药、同和药业、华兰股份等个股。本周这些个股平均下跌1.94%,跑输医药行业0.79%。报告还看好创新产业链、医疗服务、连锁药店、常规疫苗、血制品、常规诊断等板块的修复。

重点公司动态

报告列举了多家医药公司近期动态,包括新产品获批、人事变动、业绩预告等信息,例如天宇股份、欧普康视、诺泰生物、药明康德、上海医药、沃森生物、海思科、长春高新、开立医疗、天坛生物、阳光诺和、华兰股份等。

维生素价格跟踪

报告跟踪了维生素A、维生素D3、泛酸钙、维生素E、维生素C、维生素B1、维生素B2等多种维生素的价格变化,其中部分维生素价格有所下降。

总结

本报告对2023年2月医药生物行业进行了全面分析,指出行业复苏态势良好,并重点关注了种植牙集采落地带来的产业链机遇。报告基于市场数据和基本面分析,对重点个股和行业板块进行了推荐,并提供了相关政策解读和公司动态信息。投资者应结合自身风险承受能力和投资目标,谨慎决策。 报告也提示了政策扰动风险、药品质量问题以及信息滞后等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用