中心思想

本报告基于2017年医保目录谈判,对部分上市公司重点药品(西藏药业的冻干重组人脑利钠肽、红日药业的血必净注射液、亚泰集团的参一胶囊以及亿帆生物的复方黄黛片)的市场前景进行分析,预测其纳入医保后的销售收入增长情况。核心观点如下:

医保目录谈判对重点药品销售收入的潜在影响

医保目录谈判将显著影响上述药品的市场准入和价格,进而影响其销售收入。价格下降将提升患者可及性,但利润率降低;市场份额的提升则能部分或全部抵消价格下降带来的负面影响。

各药品市场前景预测差异显著

不同药品由于其市场规模、竞争格局、临床应用等因素的不同,其市场前景预测差异显著。部分药品有望实现销售收入的显著增长,而另一些药品的增长潜力相对有限。

主要内容

本报告详细分析了四个重点药品的市场前景,并分别预测了其纳入医保后的销售收入。

冻干重组人脑利钠肽(西藏药业)市场前景分析

市场规模及增长潜力

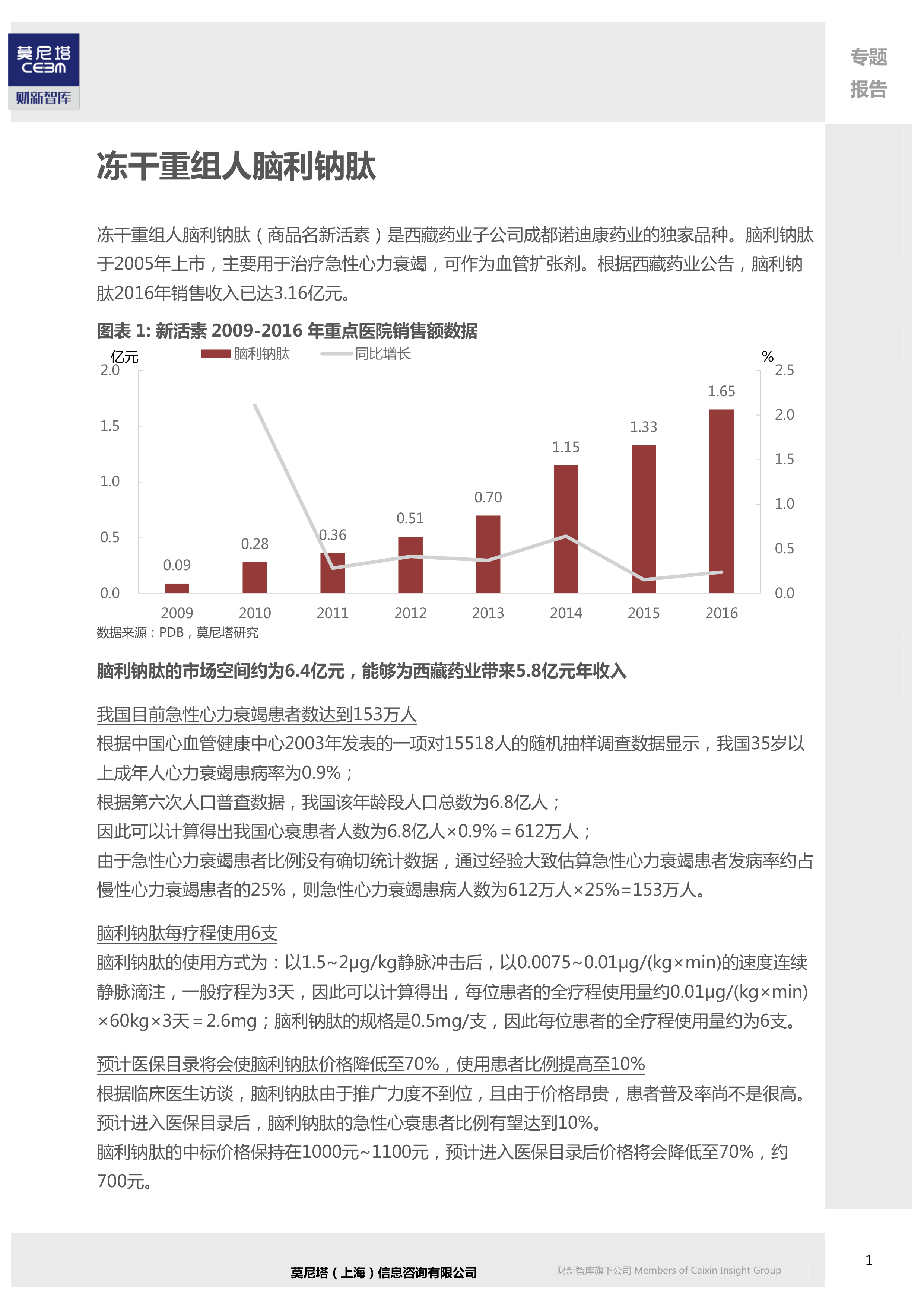

报告估算我国急性心力衰竭患者人数约为153万人,脑利钠肽每疗程使用6支,若医保目录谈判后价格降至70%(约700元/支),患者使用比例提升至10%,则脑利钠肽的医院端销售额约为6.4亿元。扣除产品推广费用及税收后,预计可为西藏药业带来6.0亿元的销售收入。

销售收入增长预测依据

该预测基于对急性心力衰竭患者人数、每位患者用药量、医保目录谈判后价格及患者使用比例的估计。

血必净注射液(红日药业)市场前景分析

市场规模及增长潜力

报告估算未来五年我国脓毒症患者人数将达到569万人,血必净注射液每名患者使用70支。若医保目录谈判后价格下降30%,市场份额达到15%,则2020年血必净注射液的医院端销售额有望达到17.2亿元,扣除营销费用后,红日药业公司端收入预计将达到15.5亿元。

销售收入增长预测依据

该预测基于对脓毒症患者人数、每位患者用药量、医保目录谈判后价格及市场份额的估计,并考虑了血必净注射液已进入多个省份医保及公司正在开发口服制剂等因素。

参一胶囊(亚泰集团)市场前景分析

市场规模及增长潜力

报告指出,2015年我国抗肿瘤中成药市场规模已达262亿元,参一胶囊为亚泰集团独家品种,2015年销售额为4.7亿元。若进入全国医保目录,销售量有望翻倍,达到10亿元。

销售收入增长预测依据

该预测基于对参一胶囊在抗肿瘤中成药市场中的地位、独家品种优势以及进入全国医保目录后市场空间扩大的预期。

复方黄黛片(亿帆医药)市场前景分析

市场规模及增长潜力

报告指出,复方黄黛片主要替代三氧化二砷注射液市场,但由于价格较高,患者使用比例不高。预计医保目录谈判后,招标价格将下降50%至835元,患者使用比例提升至30%,全国销售额有望达到6435万元。

销售收入增长预测依据

该预测基于对急性早幼粒白血病患者人数、医保目录谈判后价格及患者使用比例的估计,并考虑了复方黄黛片口服给药的优势。

总结

本报告对西藏药业、红日药业、亚泰集团和亿帆医药四家上市公司重点药品的市场前景进行了深入分析,并基于多种假设条件,预测了其纳入医保目录后的销售收入增长情况。 分析结果显示,医保目录谈判对这些药品的销售收入影响巨大,部分药品有望实现显著增长,但同时也面临价格下降和市场竞争的挑战。 这些预测结果需结合市场实际情况和政策变化进行动态调整。 本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用