中心思想

本报告的核心观点是:尽管2024年初A股市场整体调整,医药板块也经历回调,但其基本面稳健,长期发展前景向好,投资性价比突出。老龄化趋势带来的刚性需求以及政策支持将驱动医药行业持续增长。短期来看,一季报业绩超预期和出海战略将成为重要催化剂。报告建议积极布局老龄化相关细分领域,并推荐部分个股。

医药板块回调后的投资机会

2024年以来,A股市场深度调整,医药板块也出现明显回调,年初至今下跌8.67%,跑输沪深300指数3.97%。然而,本报告认为此次回调更多源于宏观和资金层面风险,与医药板块基本面关系较小。 基本面、政策面和资金面三重底部支撑医药板块的长期向好:

- 基本面: 医药行业需求确定,持续向好,老龄化趋势强化了这一确定性。

- 政策面: 医改政策趋于稳定,反腐常态化,负面影响已充分体现。

- 资金面: 医药板块经历近三年调整,估值和持仓均处于底部区间,性价比突出。

老龄化趋势下的投资机遇

国务院办公厅发布的《关于发展银发经济增进老年人福祉的意见》为医药行业发展提供了政策支持,明确了发展方向,包括优化老年健康服务、发展康复辅助器具产业、发展抗衰老产业以及扩大中医药在养生保健领域的应用等。 2020年中国老年人口消费潜力估计为4.37万亿元,占GDP比重约5.25%。 随着政策落地,老龄产业消费潜力有望爆发,综合医院、康复、诊断检测、中医药等细分行业将率先受益。

主要内容

市场表现及估值分析

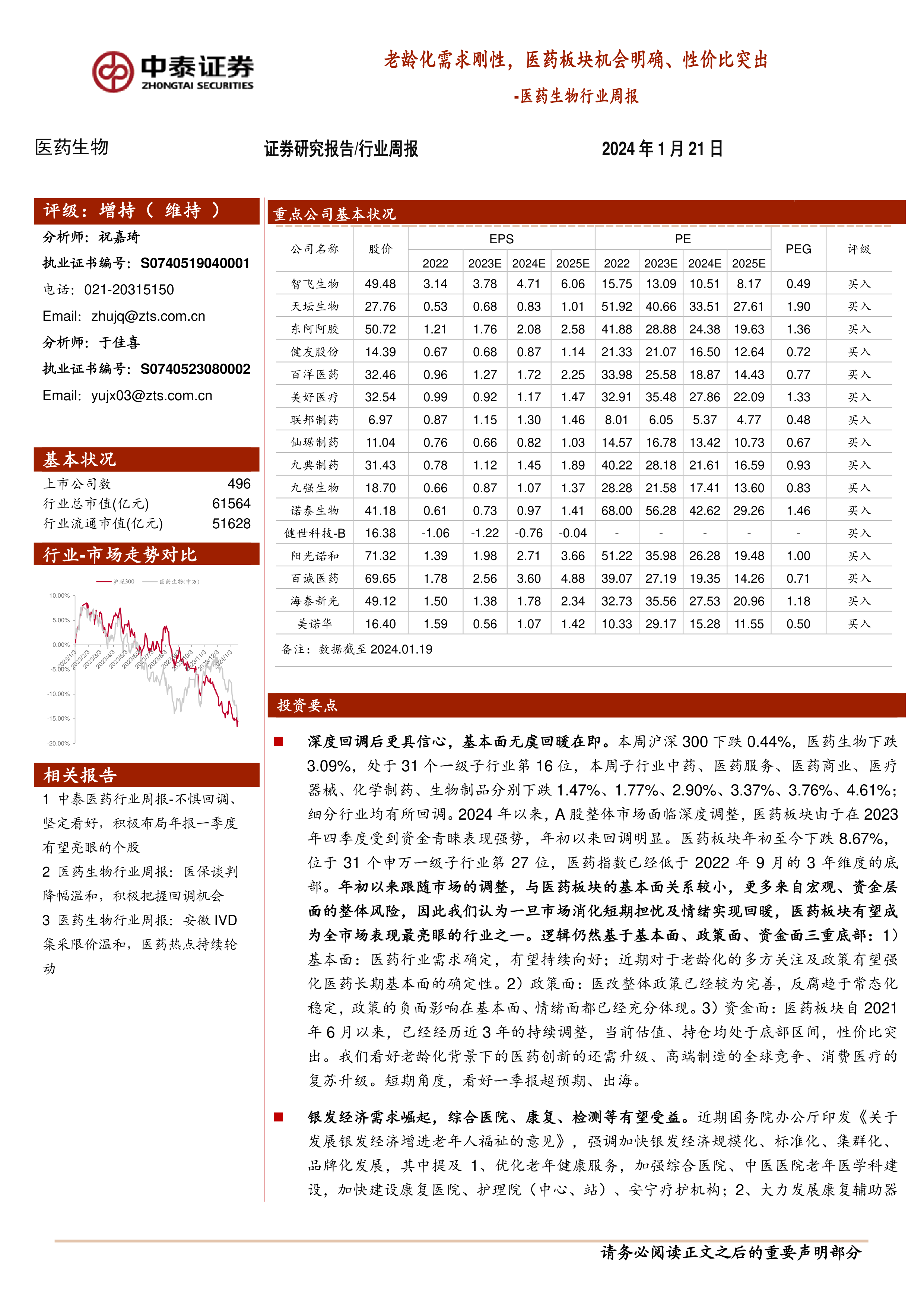

- 市场表现: 本周沪深300指数下跌0.44%,医药生物指数下跌3.09%,位于31个一级子行业第16位。细分行业均有所回调,其中生物制品跌幅最大(4.61%)。

- 估值分析: 以2024年盈利预测估值计算,医药板块PE为23.6倍,高于全部A股(扣除金融板块)的16.2倍,溢价率为46.1%。但以TTM估值法计算,医药板块PE为25.5倍,低于历史平均水平(35.9倍),溢价率为42.3%。 这表明医药板块估值虽然高于整体A股市场,但相较历史水平仍处于较低位置。

行业热点及政策解读

- 银发经济: 国务院办公厅发布的《关于发展银发经济增进老年人福祉的意见》是本周行业重要热点,为老龄化相关产业发展提供了政策支持。

- 医保谈判及集采: 浙江医保局发布冠脉血管内超声诊断导管和输注泵省际联盟集中带量采购中选结果,显示集采降幅温和。

- 人口数据: 国家统计局发布数据显示,2023年中国人口自然增长率为-1.48‰,老龄化趋势加剧。

- 乡村医疗卫生体系改革: 福建省发布《关于进一步深化改革促进乡村医疗卫生体系健康发展的实施方案》,旨在提升乡村医疗服务水平。

科创板申报情况

截至报告发布日,共有40家医药生物企业申报科创板,其中上市委会议通过1家,提交注册3家,上市委已通过1家,暂缓审议1家,中止8家,已问询21家,终止5家。 本周江苏风和、艾柯医疗已问询,上海捍宇已终止。

个股表现及重点推荐

- 重点推荐个股表现: 本月重点推荐个股平均下跌8.00%,跑赢医药行业0.67%;本周平均下跌1.65%,跑赢医药行业1.44%。

- 个股涨跌幅: 报告列出了本周医药板块个股涨幅榜和跌幅榜,显示部分个股受事件催化表现亮眼,部分前期涨幅较大的个股有所调整。

重点公司动态

报告详细列举了多家医药公司2023年度业绩预告、重要产品获批、临床试验进展等信息,例如健友股份业绩预亏、西山科技业绩预增、特一药业业绩预增、万孚生物业绩预降等。

维生素价格跟踪

报告跟踪了维生素A、E、C、D3、B1、B2、泛酸钙等维生素的价格变化,显示本周部分维生素价格略有提升,部分保持稳定。

总结

本报告对2024年初至今的医药板块市场表现、估值水平、行业热点、政策环境、科创板申报情况、个股表现以及重点公司动态进行了全面分析。尽管短期市场波动存在,但基于医药行业长期向好的基本面、稳定的政策环境以及较低的估值水平,报告维持对医药板块的积极态度,并建议投资者关注老龄化趋势带来的投资机遇,积极布局相关细分领域和龙头企业。 短期内,一季报业绩超预期和出海战略将成为重要的催化剂。 然而,投资者仍需关注政策扰动风险、药品质量问题等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用