中心思想

本报告的核心观点是:第四批国家组织高值医用耗材集中带量采购(以下简称“集采”)结果公布,平均降价幅度约70%,符合预期。此次集采覆盖人工晶体和运动医学相关耗材,市场规模约155亿元。虽然降价幅度较大,但国产头部企业中选率高,降价幅度相对较低,预计集采后相关耗材渗透率将提升,长期有利于行业集中度提升和高端产品市场增长,利好行业龙头企业。

集采结果及市场影响分析

本次集采覆盖人工晶体和运动医学两大类高值医用耗材,市场规模巨大,其中人工晶体类耗材约65亿元,运动医学类耗材约90亿元。集采平均降价幅度约70%,人工晶体类平均降价60%,运动医学类平均降价74%。尽管降价幅度显著,但中选率高达98%,表明大部分参与企业均获得中标机会。 “非球面-单焦点-非散光”人工晶体是此次集采报量最多的品种,年度采购量达156万个,占所有人工晶体年度采购量的81%以上,这体现了市场对该类产品的巨大需求。

国产头部企业表现及未来展望

国产头部企业如爱博医疗、昊海生科在本次集采中表现出色,全部中标,且降价幅度相对较低。例如,爱博医疗参与的三款人工晶体产品均中标,降价幅度在41%-44%之间。这表明国产企业在技术和成本控制方面具备竞争优势。集采后,预计相关耗材渗透率将提升,高端产品如双焦点和三焦点人工晶体使用量也将增长,这将进一步推动行业龙头企业的发展。长期来看,集采有利于提升行业集中度,增强龙头企业的市场地位。

主要内容

行业基本情况及投资要点

报告首先概述了医疗器械行业的基本情况,并重点指出第四批国家组织高值医用耗材集中带量采购的结果公布是本报告的核心关注点。集采覆盖人工晶体和运动医学相关高值医用耗材,市场规模约155亿元。降价幅度整体符合预期,平均降价70%左右。

集采结果详细分析

本节详细分析了第四批高值医用耗材集采的结果,包括:

- 中选结果: 128家企业参与,126家拟中选,中选率高达98%。

- 降价幅度: 平均降价70%左右,人工晶体类平均降价60%,运动医学类平均降价74%。

- 产品结构: “非球面-单焦点-非散光”人工晶体年度采购量最多,达156万个,占比超过81%。

- 企业表现: 重点分析了爱博医疗、昊海生科、威高骨科等头部企业的参与情况和中标结果,指出国产头部企业降价幅度相对较低,中选率高。例如,爱博医疗三款产品全部中标,降价幅度在41%-44%之间;昊海生科旗下两家子公司产品也全部中标;威高骨科在运动医学方面获得本来为0的市场份额。

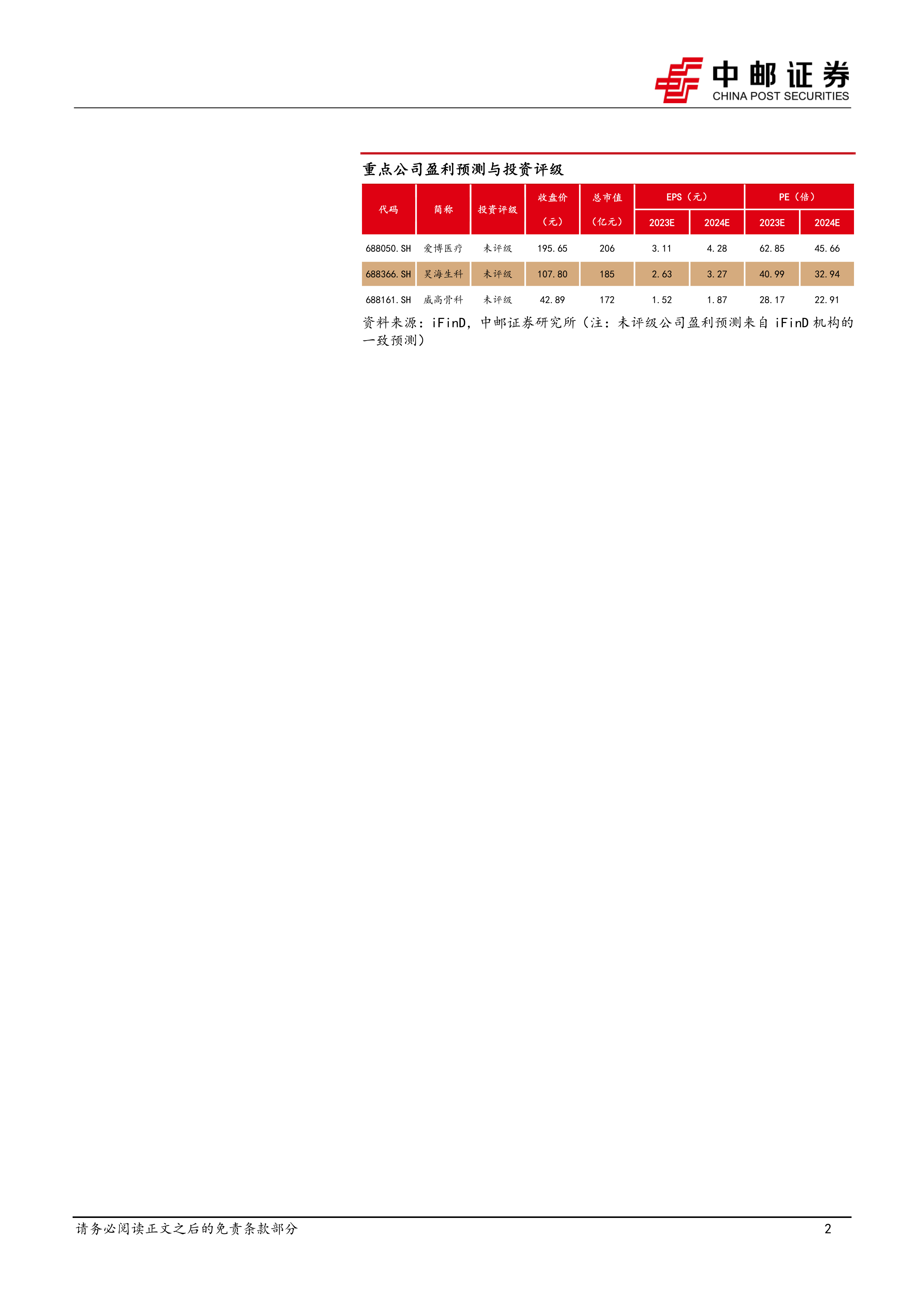

重点公司盈利预测与投资评级

报告对爱博医疗、昊海生科、威高骨科三家重点公司进行了盈利预测和投资评级,但目前评级均为“未评级”。报告提供了三家公司的收盘价、总市值、2023E和2024E的EPS以及PE等关键财务数据。数据来源为iFinD和中邮证券研究所。

风险提示

报告最后列出了潜在的风险因素,包括政策执行不及预期风险和公司产能不足风险。

总结

本报告分析了第四批国家组织高值医用耗材集中带量采购的结果,指出平均降价幅度符合预期,国产头部企业表现强劲,中选率高且降价幅度相对较低。集采预计将提升相关耗材渗透率,长期有利于行业集中度提升和高端产品市场增长,利好行业龙头企业。 报告同时提示了政策执行不及预期和公司产能不足等风险因素。 虽然报告对重点公司给予了盈利预测,但目前投资评级均为“未评级”,需进一步关注后续评级变化。 整体而言,报告对集采结果进行了专业、细致的分析,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用