中心思想

本报告的核心观点是:在原油价格下跌、部分化工上市公司宣布回购计划以及下游需求恢复的背景下,化工行业整体呈现出积极的复苏态势,但仍面临诸多挑战。报告建议投资者积极布局顺周期化工行业,重点关注能源安全、中游产能扩张以及下游需求提升相关的细分领域。

油价下行与化工行业复苏

本周原油价格大幅下跌,为化工行业成本下降创造了有利条件。同时,多家化工上市公司宣布回购计划,提振了投资者信心。下游需求的逐步恢复也为行业复苏提供了动力。

投资建议:关注顺周期及特定细分领域

报告建议投资者关注以下三个方面的投资机会:1)能源安全:中特估,上游盈利稳定,现金流充沛;2)中游:布局地产链需求提升、国产替代加速及供给约束领域;3)下游:关注OLED及半导体电子材料、航空材料、特种船舶材料等高附加值领域。

主要内容

市场表现及估值分析

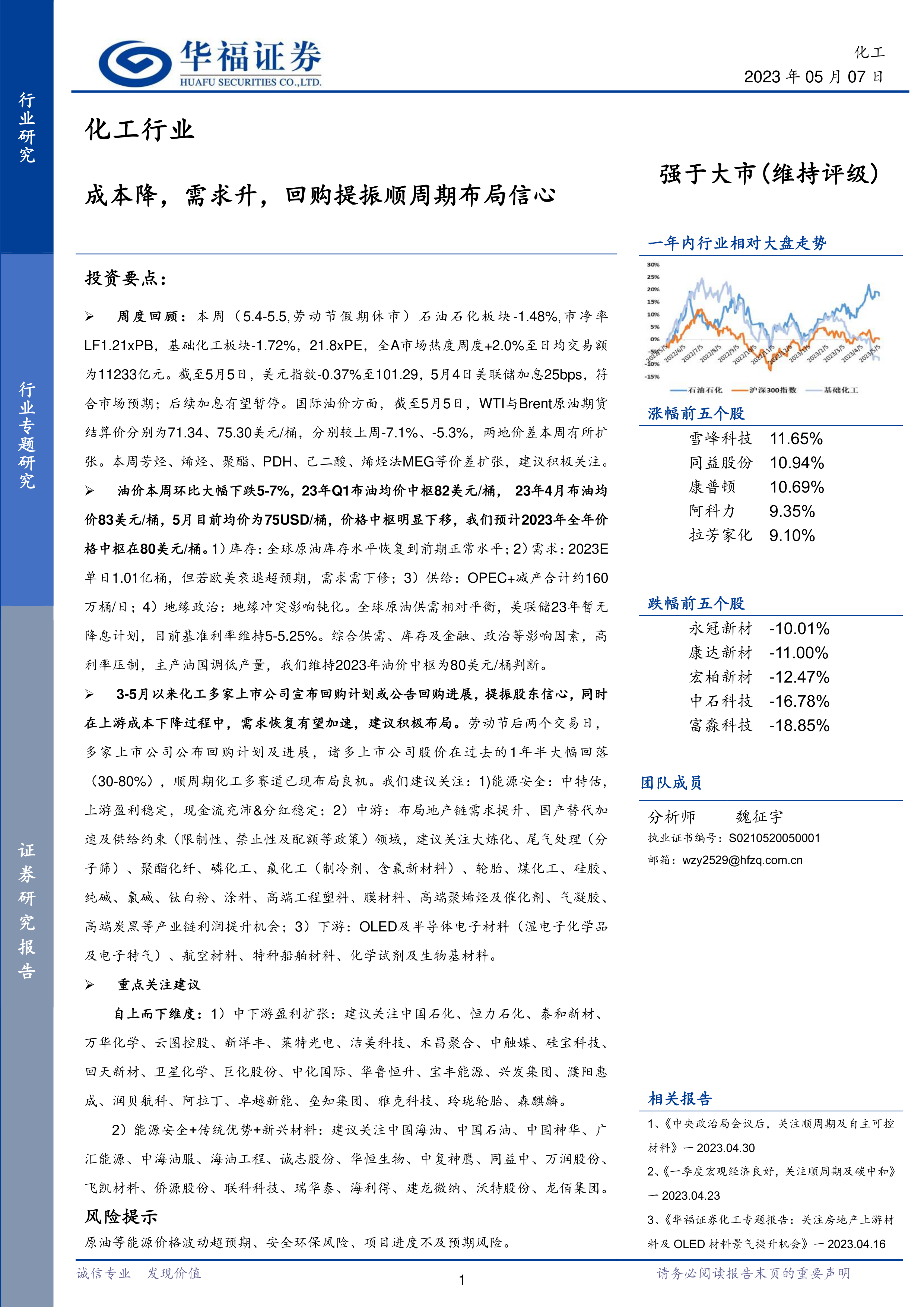

本报告首先对化工行业(石油石化和基础化工)的市场表现进行了周度回顾,分析了行业板块指数、个股涨跌幅以及行业估值(PB和PE)的变化情况。数据显示,石油石化和基础化工板块本周均表现弱于大盘,但估值水平相对较低,存在一定的投资机会。

行业板块周度表现及子板块分析

报告详细分析了石油石化和基础化工板块下各子板块的周度表现,并对未来走势进行了展望,指出炼油、炼化价差扩张以及业绩确定、净经营性现金流充沛的子板块值得关注。

石油石化及基础化工个股表现分析

报告列举了石油石化和基础化工板块本周涨跌幅前十的个股,并对这些个股的市场表现进行了简要分析。

行业估值分析

报告分别对石油石化和基础化工行业的PB和PE估值进行了动态分析和历史百分位情绪分析,指出这两个行业目前估值水平相对较低,存在一定的投资价值。

行业数据跟踪

本部分对宏观经济数据(美元指数、美联储利率、美元兑日元汇率、国际油价)、原油供需数据(全球原油库存、中国原油进口)以及化工产业链价格指数和价差变化进行了跟踪分析。

宏观经济数据分析

报告分析了美元指数、美联储利率以及国际油价的走势,认为美联储加息预期减弱,油价中枢整体平稳下滑,原油供需相对平衡。

原油供需及价格分析

报告分析了全球原油库存、中国原油进口量及价格,以及主要化工品的价格区间变化,指出上游原料价格中枢下移,有利于成本端改善。

产业链价格及价差分析

报告详细分析了化工产业链中主要产品的价格和价差变化,包括烯烃、芳烃、聚酯和塑料产业链,指出中下游主流产品价差明显扩张,产业链利润向下游转移有望加速。

行业动态

本部分简要介绍了近期化工行业的几个重要新闻事件,包括一季度全国能源供需总体平稳、全球最大规格剪切型密炼机成功下线以及欧盟碳市场改革等。

一季度能源供需情况

报告总结了一季度全国能源消费和供应情况,指出能源供需总体平稳,可再生能源发展迅速。

技术突破与产业升级

报告介绍了全球最大规格剪切型密炼机成功下线的消息,突显了中国化工行业在技术创新方面的进步。

欧盟碳市场改革的影响

报告分析了欧盟碳市场改革对化工行业的影响,指出CBAM的落地情况还有待观察,对欧洲及域外市场各方都会产生影响。

公司公告

本部分简要介绍了近期几家化工上市公司发布的回购计划或回购进展公告,这些公告显示出公司对未来发展充满信心,也为投资者提供了参考信息。

风险提示

报告最后列出了化工行业面临的主要风险,包括原油价格波动、安全环保风险以及项目进度不及预期风险。

总结

本报告基于公开数据对化工行业进行了全面的市场分析,指出在原油价格下行、部分公司回购计划以及下游需求恢复的背景下,化工行业整体呈现复苏态势,但仍面临诸多挑战。报告建议投资者关注顺周期化工行业,重点关注能源安全、中游产能扩张以及下游需求提升相关的细分领域,并需密切关注宏观经济形势、原油价格波动以及政策变化等因素带来的风险。 报告中提供的投资建议仅供参考,投资者应根据自身情况进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用