中心思想

本报告的核心观点是:2022年9月27日公布的脊柱类耗材全国带量采购(国采)结果,降幅相对温和,利好国产龙头企业。国采结果显示,国产头部企业几乎全部以A组中标,市场集中度有望提升,同时国产企业凭借性价比优势有望扩大市场份额,最终受益于人口老龄化带来的持续增长需求和进口替代。

国采降幅温和,行业发展前景向好

本次脊柱类耗材国采整体平均降幅为61.32%(相对最高有效申报价),低于此前安徽两轮脊采平均降幅(53.4%、54.6%),以及冠脉支架及人工关节集采平均降幅。虽然个别品类降幅较大,但其用量较小,整体降幅相对温和。这表明厂商报价更为理性,国家在制定政策时考虑因素更加全面,行业有望逐步回归良性发展轨道。

国产龙头企业受益于市场集中度提升和进口替代

国采结果显示,强生、美敦力、威高、三友医疗、大博医疗、天津正天、北京富乐等头部企业几乎全部以A竞价单元中标,且中标品规数量较多,占据主要采购量。这表明头部企业在质量、安全性及医生使用习惯等方面具备显著的品牌优势,市场集中度将持续提升。同时,国产企业中标价格普遍低于进口企业,凭借性价比优势有望逐渐扩大市场份额,实现进口替代。

主要内容

本报告主要围绕脊柱类耗材国采结果进行分析,内容涵盖拟中选结果分析、投资建议以及风险提示等方面。

拟中选结果分析

本节详细分析了脊柱类耗材国采的拟中选结果,主要从降幅、头部企业中标情况以及国产品牌中标情况三个方面展开:

降幅分析

本次国采整体平均降幅为61.32%,最高降幅为93.08%(理贝尔-单独用颈椎融合器系统-B单元,占比较小),最低降幅为32.11%(华康天怡-颈椎前路钉板固定融合系统-C单元)。与安徽两轮脊柱集采以及冠脉支架及人工关节集采相比,此次全国集采降幅相对温和。

头部企业中标情况分析

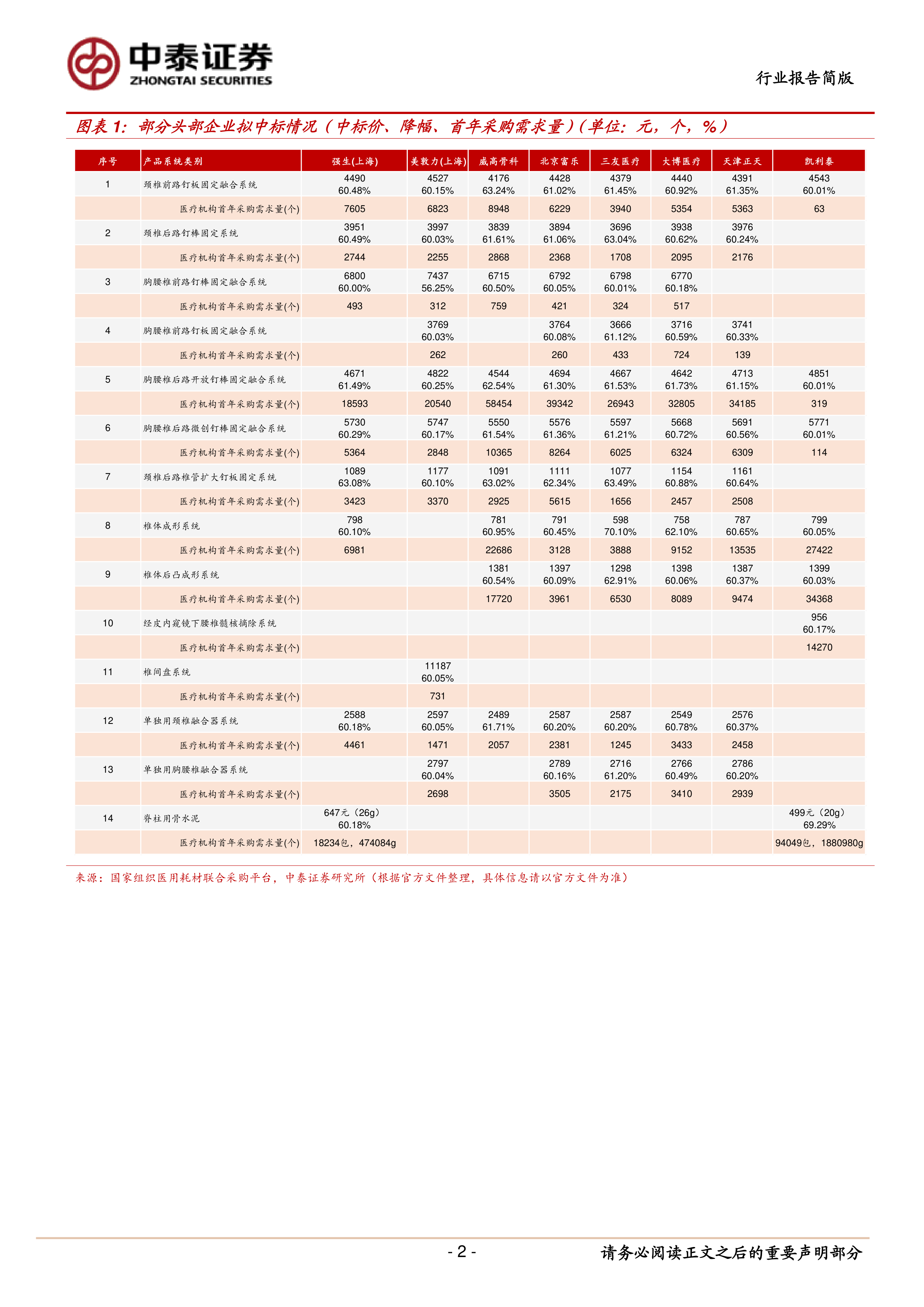

强生、美敦力、威高、三友医疗、大博医疗、天津正天、北京富乐等头部企业几乎全部以A竞价单元中标,中标品规数量较多,占据主要采购量。这表明头部企业在市场竞争中占据主导地位,市场集中度有望持续提升。报告中还提供了图表1,详细列出了部分头部企业在不同产品系统类别的中标价、降幅和首年采购需求量。

国产品牌中标情况分析

对于同一个产品系统类别,强生、美敦力等进口厂家的拟中标价格普遍高于国产厂家。这表明国产品牌凭借性价比优势,有望获取更多的市场份额,市占率有望逐渐扩大。

投资建议

基于脊柱国采结果,报告建议关注产品线丰富、综合竞争力持续提升的国产龙头企业,例如威高骨科、三友医疗、大博医疗、凯利泰等。

风险提示

报告列出了潜在的风险因素,包括政策变动风险、集采降价超预期风险、采购量执行不及预期风险以及公开资料信息滞后或更新不及时风险等。

总结

本报告对2022年9月27日公布的脊柱类耗材国采结果进行了深入分析。结果显示,降幅相对温和,利好行业发展。国产龙头企业凭借其品牌优势和性价比优势,有望在市场集中度提升和进口替代的大趋势下持续受益。 然而,投资者仍需关注报告中提到的潜在风险因素。 总体而言,本报告为投资者提供了对脊柱类耗材市场未来发展趋势的专业分析和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用