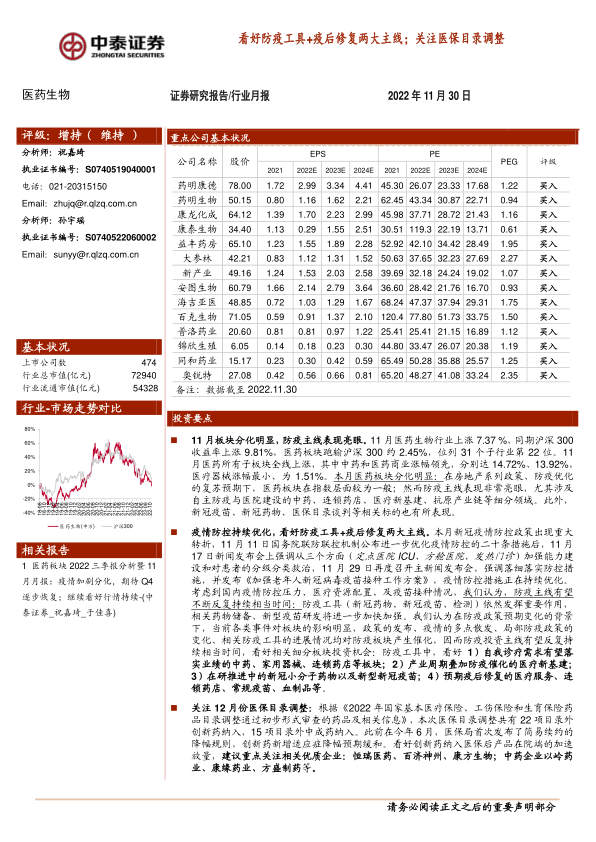

11月板块分化明显,防疫主线表现亮眼。11月医药生物行业上涨7.37%,同期沪深300收益率上涨9.81%,医药板块跑输沪深300约2.45%,位列31个子行业第22位。11月医药所有子板块全线上涨,其中中药和医药商业涨幅领先,分别达14.72%、13.92%,医疗器械涨幅最小、为1.51%。本月医药板块分化明显:在房地产系列政策、防疫优化的复苏预期下,医药板块在指数层面较为一般;然而防疫主线表现非常亮眼,尤其涉及自主防疫与医院建设的中药、连锁药店、医疗新基建、抗原产业链等细分领域。此外,新冠疫苗、新冠药物、医保目录谈判等相关标的也有所表现。

疫情防控持续优化,看好防疫工具+疫后修复两大主线。本月新冠疫情防控政策出现重大转折,11月11日国务院联防联控机制公布进一步优化疫情防控的二十条措施后,11月17日新闻发布会上强调从三个方面(定点医院ICU、方舱医院、发热门诊)加强能力建设和对患者的分级分类救治,11月29日再度召开主新闻发布会,强调落细落实防控措施,并发布《加强老年人新冠病毒疫苗接种工作方案》,疫情防控措施正在持续优化。考虑到国内疫情防控压力、医疗资源配置、及疫苗接种情况,我们认为,防疫主线有望不断反复持续相当时间:防疫工具(新冠药物、新冠疫苗、检测)依然发挥重要作用,相关药物储备、新型疫苗研发将进一步加快加强。我们认为在防疫政策预期变化的背景下,当前各类事件对板块的影响明显,政策的发布、疫情的多点散发、局部防疫政策的变化、相关防疫工具的进展情况均对防疫板块产生催化,因而防疫投资主线有望反复持续相当时间,看好相关细分板块投资机会:防疫工具中,看好1)自我诊疗需求有望落实业绩的中药、家用器械、连锁药店等板块;2)产业周期叠加防疫催化的医疗新基建;3)在研推进中的新冠小分子药物以及新型新冠疫苗;4)预期疫后修复的医疗服务、连锁药店、常规疫苗、血制品等。

关注12月份医保目录调整:根据《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过初步形式审查的药品及相关信息》,本次医保目录调整共有22项目录外创新药纳入,15项目录外中成药纳入。此前在今年6月,医保局首次发布了简易续约的降幅规则,创新药新增适应症降幅预期缓和。看好创新药纳入医保后产品在院端的加速放量,建议重点关注相关优质企业:恒瑞医药、百济神州、康方生物;中药企业以岭药业、康缘药业、方盛制药等。

中期来看,产业升级方向的结构性慢牛值得期待:医药板块基本面有望持续改善,逐渐走出底部区间。目前医药板块的刚需属性及价性比仍然突显,产业升级的发展趋势不变,看好板块结构性慢牛行情。看好:1)内需为核心的产品型企业:政策缓和下的困境反转与创新升级(专科药、创新药、耗材);以及政策催化下的需求加速(医疗设备、中药)。2)医药制造板块的压制缓解及基本面拐点(CRO/CDMO、原料药)。3)疫情后复苏(连锁药店、消费类产品、医疗服务)。

12月重点推荐:药明康德、药明生物、康龙化成、康泰生物、益丰药房、大参林、新产业、安图生物、海吉亚医疗、百克生物、普洛药业、锦欣生殖、奥锐特、同和药业。

中泰医药重点推荐11月平均涨幅4.69%,跑输医药行业2.68%,其中药明生物+41.27%、康龙化成+23.31%、益丰药房+15.96%、大参林+15.80%等表现亮眼。

行业热点聚焦:(1)三明联盟首次中药饮片集采方案出炉;(2)山东省第三批药品(中成药专项)集采结果揭晓;(3)国务院联防联控机制公布进一步优化疫情防控的二十条措施;(4)江西肝功能生化集采公告发布。

市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-18.2%,同期沪深300绝对收益率-22.0%,医药板块跑赢沪深300约3.8%。2022年11月医药生物行业上涨7.37%,同期沪深300收益率上涨9.81%,医药板块跑输沪深300约2.45%,位列31个子行业第22位。11月医药所有子板块全线上涨,其中中药和医药商业涨幅领先,分别达14.72%、13.92%,医疗器械涨幅最小、为1.51%。以2022年盈利预测估值来计算,目前医药板块估值31.1倍PE,全部A股(扣除金融板块)市盈率约为30.8倍,医药板块相对全部A股(扣除金融板块)的溢价率为0.7%。以TTM估值法计算,目前医药板块估值25.1倍PE,低于历史平均水平(37倍PE),相对全部A股(扣除金融板块)的溢价率为38%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用