中心思想

本报告的核心观点是:2024年中国基础化工行业景气度处于底部运行,利润连续第二年下滑;但2025年一季度行业经营状况明显改善,呈现边际复苏态势。行业盈利能力企稳,毛利率环比连续改善,财务指标整体稳健,在建工程规模开始下行。河南省基础化工企业表现弱于行业平均水平。报告建议关注钾肥和磷化工行业,并提示需求不及预期、行业产能大幅扩张、能源价格大幅上涨等风险。

2024年行业低迷,2025年一季度显现复苏迹象

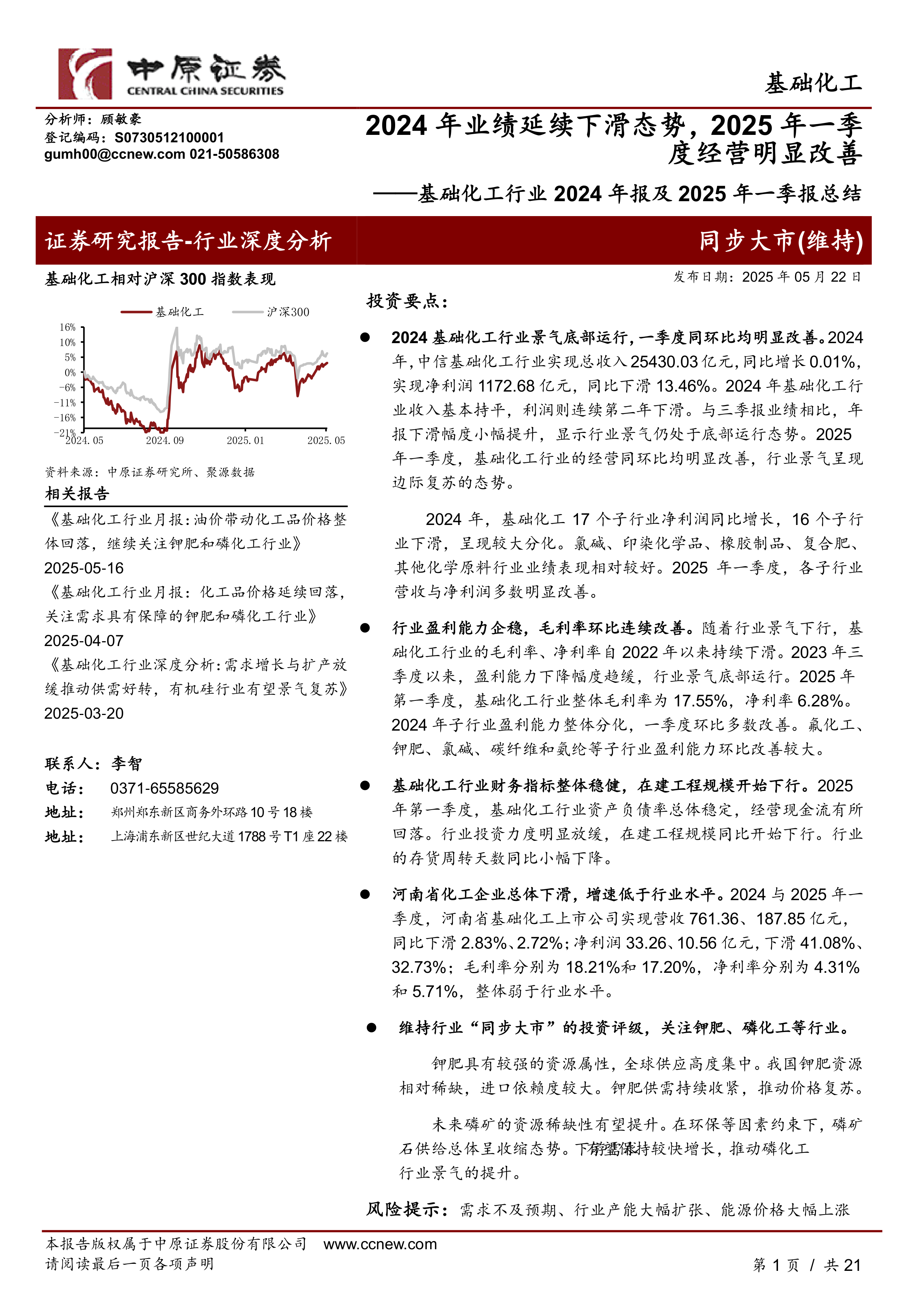

2024年,中国基础化工行业整体表现低迷,利润持续下滑,但2025年一季度数据显示行业经营状况明显改善,呈现边际复苏态势。这体现了行业景气度的波动和潜在的复苏动力。

行业盈利能力企稳及财务指标分析

2024年,基础化工行业盈利能力下降幅度趋缓,2025年一季度毛利率和净利率均环比大幅提升,显示盈利能力企稳并开始回升。同时,行业财务指标整体稳健,资产负债率保持稳定,但经营现金流有所回落,在建工程规模开始下行,存货周转天数同比小幅下降,表明行业投资力度放缓,营运能力有所改善。

主要内容

2024年及2025年一季度行业景气度分析

1.1 2024年利润延续下滑,一季度同环比均明显改善: 2024年,中信基础化工行业收入基本持平,净利润同比下滑13.46%。2025年一季度,行业收入同比增长6.87%,净利润同比增长6.33%,环比增长显著,显示行业景气度开始回升。

1.2 子行业景气低位运行,一季度多数子行业利润环比增长: 2024年,基础化工子行业业绩分化严重,部分子行业(如氯碱、印染化学品)表现较好,部分子行业(如膜材料、碳纤维)表现较差。2025年一季度,多数子行业营收和净利润均较上季度明显改善。

行业盈利能力分析

2.1 基础化工盈利能力企稳,毛利率连续二季度环比回升: 2024年行业毛利率和净利率持续下滑,但2025年一季度毛利率环比回升,显示盈利能力企稳。

2.2 多数子行业一季度环比改善: 2024年子行业盈利能力分化,2025年一季度多数子行业盈利能力环比改善,部分子行业(如氟化工、钾肥)改善幅度较大。

基础化工行业财务指标分析

3.1 资产负债率保持稳定: 2025年一季度,基础化工行业资产负债率总体稳定,但子行业间存在差异。

3.2 经营现金流小幅下降: 2024年行业经营现金流小幅下降,2025年一季度同比增长但环比下降。

3.3 在建工程规模开始下行: 2025年一季度,基础化工行业在建工程规模同比和环比均下降,行业投资力度明显放缓。

3.4 存货周转天数同比小幅下降,营运能力有所改善: 2025年一季度,行业存货周转天数同比小幅下降,营运能力略有改善。

河南基础化工上市公司经营情况

2024年和2025年一季度,河南省基础化工上市公司业绩均下滑,增速低于行业平均水平。

行业投资建议及风险提示

报告建议关注钾肥和磷化工行业,并提示需求不及预期、行业产能大幅扩张、能源价格大幅上涨等风险。

总结

本报告对中国基础化工行业2024年年报和2025年一季度报进行了深入分析,数据显示行业经历了2024年的低迷后,在2025年一季度展现出边际复苏的迹象。盈利能力企稳回升,财务指标整体稳健,投资力度放缓。然而,河南省基础化工企业表现相对较弱。报告最后提出投资建议,并列举了潜在的市场风险,为投资者提供参考。 需要注意的是,本报告基于公开数据,其准确性和完整性无法完全保证,投资决策应谨慎,并结合自身情况进行综合判断。

微信扫一扫-立即使用

微信扫一扫-立即使用