中心思想

本报告的核心观点是:2021年6月第一周,化工板块整体表现强劲,上涨3.16%,主要受锂电板块持续火热以及原油价格上涨的驱动。六氟磷酸锂价格持续上涨,带动多氟多等相关个股领涨。 同时,报告分析了行业投资主线,推荐了八家顺周期和成长性兼具的化工公司,并指出了潜在的风险因素。

锂电板块爆发驱动化工板块上涨

本周锂电板块持续升温,相关个股涨幅显著,例如*ST达志(34.63%)、容百科技(31.08%)和多氟多(29.36%)等。六氟磷酸锂价格持续上涨,2021年累计上涨近200%,成为推动锂电板块及相关化工股上涨的重要因素。

原油价格上涨对化工品价格的影响

本周原油价格持续上涨,ICE布油和WTI原油分别上涨3.25%和4.98%,达到两年来的高位。全球石油需求复苏速度超预期,美国出行旺季提振燃料油需求,盖过了伊朗增产的担忧。原油价格上涨对部分化工品价格产生积极影响,例如纯苯价格上涨。

主要内容

化工板块周度行情分析

本周化工板块(申万)上涨3.16%,显著强于上证综指(-0.25%)和深证成指(0.12%)。涨幅居前的个股主要集中在锂电相关领域,以及受益于原油价格上涨的个股。同时,报告也列出了本周化工板块个股涨跌幅前十的名单,并对部分个股的涨跌原因进行了简要分析,例如*ST达志的锂电生产线调试、容百科技的前驱体业务扭亏为盈预期,以及轮胎板块的低迷表现。

原油市场动态及对化工行业的影响

本周原油市场持续上涨,主要原因是全球需求反弹以及美国出行旺季的提振。国际能源署预测全球石油需求将在一年内恢复至疫情前水平,这比之前的预期更快。OPEC+维持7月增产计划不变,但伊朗核协议的预期放缓,可能导致未来油价进一步上涨。原油价格上涨对部分化工品价格产生支撑作用。

重点化学品价格波动分析

本周重点监测的化学品中,涨幅前五的产品分别为液氯、纯苯、硫酸、重质纯碱和辛醇。液氯价格上涨主要由于部分企业装置减负荷运行和检修;纯苯价格上涨则与下游苯乙烯期货上涨和国际原油价格上涨有关。跌幅较大的化学品主要包括电石、甲醇、裂解C5、二甲醚和丙烯酸丁酯,其价格下跌的原因与下游需求疲软以及部分装置检修有关。

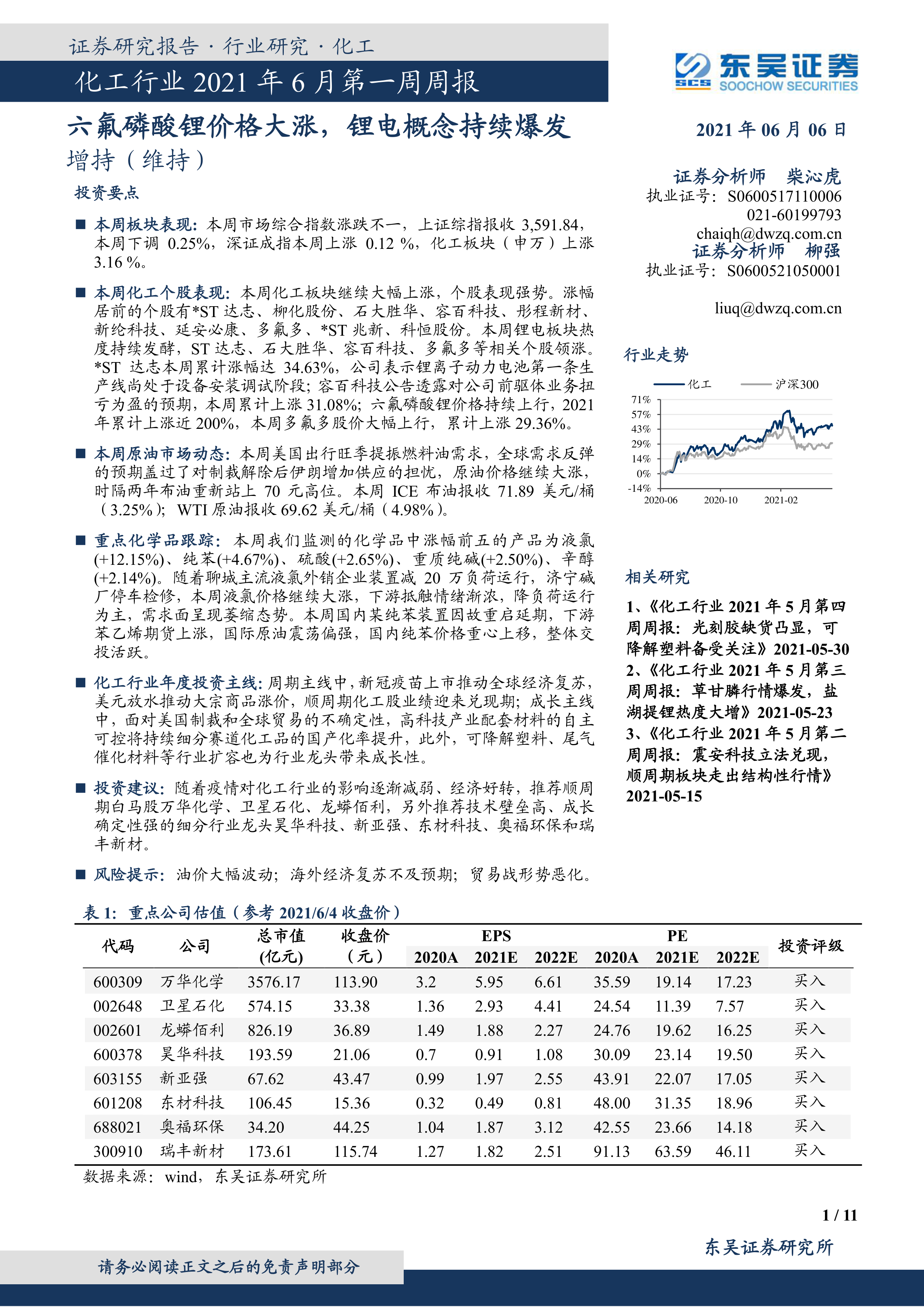

化工行业年度投资主线及重点公司推荐

报告梳理了化工行业的年度投资主线,包括周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(自主可控和市场扩容)。报告推荐了八家公司,并对每家公司的投资逻辑进行了详细阐述,这些公司涵盖了MDI、石化、新材料、钛白粉、电子化学品、军工配套、苯基硅、光学膜和电子材料、尾气处理以及润滑油添加剂等多个细分领域。

重点公司公告解读

报告总结了本周重点化工公司发布的重要公告,包括项目终止、新增发行、对外投资、诉讼进展、订单签署、股份减持、限售解禁、股份回购、回购注销、对外增资等方面的信息。这些公告信息为投资者提供了对公司未来发展方向和经营状况的参考。

总结

本报告对2021年6月第一周化工行业市场进行了全面分析,重点关注了锂电板块的爆发、原油价格上涨以及重点化学品的价格波动。报告指出,锂电板块的持续火热和原油价格上涨是推动化工板块上涨的主要因素。同时,报告推荐了八家具有长期投资价值的化工公司,并提示了油价波动、贸易战、汇率波动以及下游需求回落等潜在风险。 报告数据主要来源于Wind数据库和东吴证券研究所,为投资者提供了较为全面的市场信息和投资建议。 需要注意的是,本报告不构成任何投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用