中心思想

本报告的核心观点是:基础化工行业近期呈现出分化态势,部分细分领域景气度向好,部分领域则面临挑战。百菌清和己二酸价格上涨,为相关企业带来利好;但整体市场受宏观经济和国际形势影响,存在一定风险。报告建议关注具有成本控制能力和一体化优势的龙头企业,以及国产替代新材料领域的龙头企业。

百菌清和己二酸价格上涨驱动部分细分领域景气度提升

宏观经济和国际形势的不确定性带来市场风险

主要内容

1. 本周行业新闻及事件点评

1.1 百菌清价格调涨,相关企业有望受益

6月12日,上海泰禾国际贸易有限公司宣布上调百菌清产品价格,原药价格涨至30000元/吨。百川盈孚数据显示,截至6月16日,百菌清华东地区价格为29500元/吨,较上周上涨1.72%,同比上涨68.57%,达到近五年高位。 原材料价格上涨、环保政策升级和供应链成本增加是导致价格上涨的主要原因。报告建议关注利民股份、苏利股份、泰禾股份等相关企业。

1.2 己二酸短期基本面有望向好,关注一体化龙头企业

6月10日,国内己二酸市场报价上涨,均价达7233元/吨,涨幅6.63%。下游尼龙等产品的扩产为己二酸需求提供支撑。2020-2024年,己二酸表观消费量由126万吨增长至207万吨,复合年均增长率为13.21%。 国内己二酸产能持续释放,规模优势突出,中国已成为全球第一大己二酸生产国和消费国。 报告建议关注一体化龙头企业,如重庆华峰、华鲁恒升、神马集团、海力化工和恒力石化等。短期供应端利好,成本原料端有支撑,预计己二酸短期基本面有望修复。

1.3 重点子行业投资建议

报告建议关注以下几个子行业:1)炼油-PX-PTA-产业链一体化标的(恒力石化、荣盛石化、桐昆股份等);2)制冷剂行业龙头和拥有完善产业链的氟化工生产企业(巨化股份、三美股份、金石资源等);3)成本控制能力强、品牌影响力高的轮胎企业(中策橡胶、赛轮轮胎等);4)农药刚需板块(扬农化工、广信股份、润丰股份、江山股份等);5)国产替代新材料领域龙头企业(圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材等)。

2. 化工板块周表现

2.1 股票市场行情表现

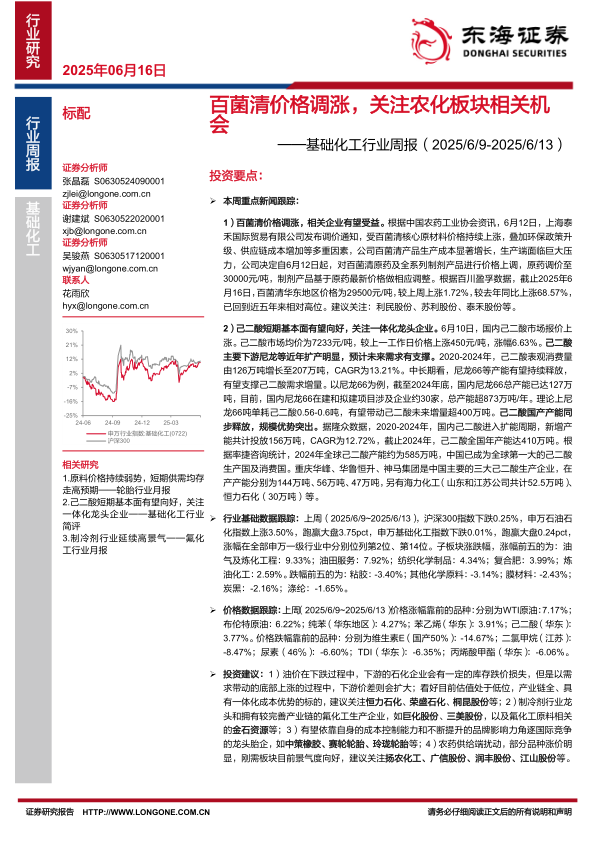

上周(2025/6/9-2025/6/13),沪深300指数下跌0.25%,申万石油石化指数上涨3.50%,申万基础化工指数下跌0.01%。 基础化工和石油石化板块内部个股涨跌幅度差异较大,部分个股涨幅显著,部分个股跌幅明显。 报告提供了详细的板块和个股涨跌幅数据及图表,并对涨跌幅进行了简要分析。

2.2 重点产品价格价差周表现

报告详细列出了上周重点化工产品价格和价差的涨跌幅数据,并对部分产品的价格波动进行了分析,例如纯苯、维生素E、尿素等。 价格波动受到宏观经济形势、供需关系、下游需求等多种因素的影响。

3. 本周重点公告

本节总结了本周化工行业上市公司发布的重点公告,包括增资、股份质押、减持、中标等信息,例如泛亚微透、润丰股份、彤程新材、云天化、百傲化学、江山股份、洪汇新材、秉扬科技、红四方、建龙微纳等公司的公告。

4. 重点产品价格价差走势跟踪

本节提供了大量图表,展示了本周重点化工产品(原油、天然气、乙烯、丙烯、LLDPE、PP、纯苯、甲苯、PX、苯乙烯、丙烯腈、环氧乙烷、环氧丙烷、丙烯酸、丙烯酸甲酯、TDI、己二酸、MDI、BDO、纯碱、电石、PVC、PTA、聚酯瓶片、R22、R32、R134a、PTFE、粘胶短纤、锦纶丝、涤纶丝、氨纶、萤石、氢氟酸、二氯甲烷、三氯甲烷、三氯乙烯、双酚A、环氧树脂、PC、钛白粉、DMC、草甘膦、磷矿石、磷酸一铵、磷酸二铵、己内酰胺、炭黑、维生素A、维生素E等)的价格和价差走势图。

5. 风险提示

报告指出了基础化工行业面临的风险,包括地缘政治不稳定导致的能源价格波动、国际政策变动对出口的影响以及下游需求低迷等。

总结

本报告对基础化工行业近期市场表现进行了数据分析,重点关注了百菌清和己二酸价格上涨对相关企业的影响,并对部分重点化工产品的价格和价差走势进行了跟踪。 报告指出,基础化工行业呈现分化态势,部分细分领域景气度向好,但整体市场仍面临宏观经济和国际形势带来的风险。 报告最后给出了投资建议,建议关注具有成本控制能力和一体化优势的龙头企业,以及国产替代新材料领域的龙头企业。 报告中提供的图表和数据信息有助于投资者更好地了解基础化工行业的市场动态和投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用