中心思想

本报告的核心观点是:可降解塑料和LCD显示面板两大新材料领域市场前景广阔,值得关注。

可降解塑料市场供需缺口巨大,恒力石化大规模产能扩张引领行业发展

目前,我国可降解塑料产能严重不足,而限塑政策的实施进一步激发了市场需求,导致供需缺口巨大。恒力石化60万吨PBS类生物可降解塑料项目的签约,标志着国内规模最大、产能最高的可降解塑料项目落地,将有效缓解供需矛盾,并为恒力石化带来新的利润增长点。道恩股份也计划投资建设12万吨/年PBAT生物可降解树脂项目,进一步完善其产业链布局。

LCD面板产业格局变化,中国企业占据优势地位

全球LCD面板格局正在发生转变,韩国企业逐步退出LCD面板生产,而中国企业,特别是京东方,则在全球市场占据越来越重要的地位。LG Display停止为iPhone等手机品牌提供LCD面板,并将其生产线改造用于生产汽车显示面板,进一步印证了这一趋势。中国LCD面板产能的集中,将为产业链上下游企业带来更多发展机遇,但同时也需要在核心技术领域持续突破,以减少对进口的依赖。

主要内容

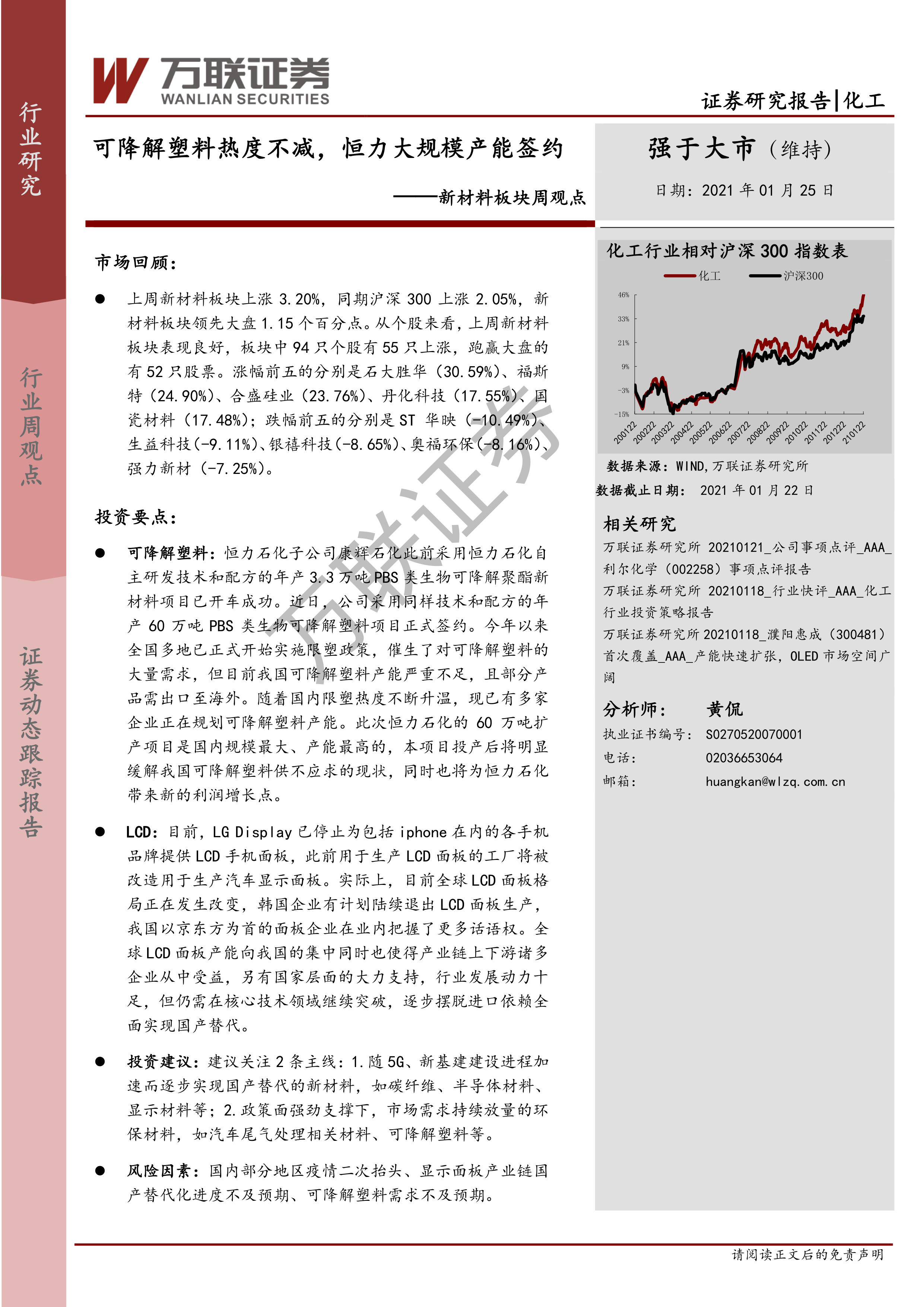

1. 上周市场回顾

上周新材料板块整体表现良好,上涨3.20%,跑赢同期沪深300指数1.15个百分点。板块内个股涨跌幅度分化明显,石大胜华、福斯特、合盛硅业等个股涨幅居前,而ST华映、生益科技、银禧科技等个股跌幅居前。

2. 行业热点

本节重点关注了可降解塑料和LCD面板两大行业热点。恒力石化60万吨可降解塑料项目的签约是本周行业内最重大的事件,标志着国内可降解塑料产能将迎来大幅提升。同时,道恩股份也宣布了其PBAT全产业链布局计划。在LCD面板领域,LG Display退出手机LCD面板生产,将产能转向汽车显示面板,进一步凸显了全球LCD面板产业格局的变迁以及中国企业的崛起。

3. 行业数据跟踪

本节通过图表展示了半导体圆晶产能、全球半导体材料市场规模、全球大尺寸液晶面板出货量、我国集成电路产量、我国稀土价格指数以及全球面板下游产品出货量等关键数据,为读者提供更全面的行业数据参考。

4. 公司动态

本节对鼎龙股份、道恩股份、鲁西化工、生益科技和晶瑞股份等多家新材料公司近期动态进行了跟踪报道,内容涵盖了业绩预告、项目投资、设备采购等方面。

5. 覆盖公司动态跟踪

本节以表格形式总结了万联证券研究所已覆盖公司的动态跟踪情况,包括万润股份、瑞联新材、奥来德、光威复材和中航高科等公司。

6. 投资策略及重点推荐

本节提出了两条投资主线:一是关注随着5G、新基建建设进程加速而逐步实现国产替代的新材料,如碳纤维、半导体材料、显示材料等;二是关注政策面强劲支撑下,市场需求持续放量的环保材料,如汽车尾气处理相关材料、可降解塑料等。

7. 风险因素

本节指出了潜在的风险因素,包括国内部分地区疫情二次抬头、显示面板产业链国产替代化进度不及预期、可降解塑料需求不及预期等。

总结

本报告基于公开数据和行业分析,对可降解塑料和LCD显示面板两大新材料领域进行了深入分析。报告指出,可降解塑料市场供需缺口巨大,恒力石化的大规模产能扩张将引领行业发展;LCD面板产业格局正在发生变化,中国企业占据优势地位。报告最后提出了两条投资主线和潜在的风险因素,为投资者提供参考。 需要注意的是,本报告仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用