中心思想

本报告的核心观点是:基于OPEC+减产协议以及美国原油库存下降导致的原油价格上涨,以及全球经济复苏预期,化工顺周期板块值得关注。报告推荐了万华化学、三友化工、龙蟒佰利、赛轮轮胎等顺周期白马股,以及昊华科技、新亚强、东材科技、震安科技等技术壁垒高、成长性强的细分行业龙头。 同时,报告也分析了部分重点化工产品的价格波动,并指出了潜在的风险因素。

顺周期板块投资机会

本周原油价格大幅反弹,主要受OPEC+减产协议和美国原油库存连续下降的驱动。这为顺周期化工品提供了有利的成本环境和市场预期,预计将带动顺周期化工板块的整体上涨。 全球经济复苏预期增强,也进一步提升了对化工产品的需求,从而推动行业景气度回升。

成长性板块长期潜力

除了顺周期板块,报告也强调了高科技产业配套材料的自控可控趋势,以及可降解塑料、尾气催化材料、减隔震等行业扩容带来的长期增长潜力。 这些细分行业龙头企业,凭借其技术壁垒和市场份额优势,有望实现持续增长。

主要内容

化工板块行情分析

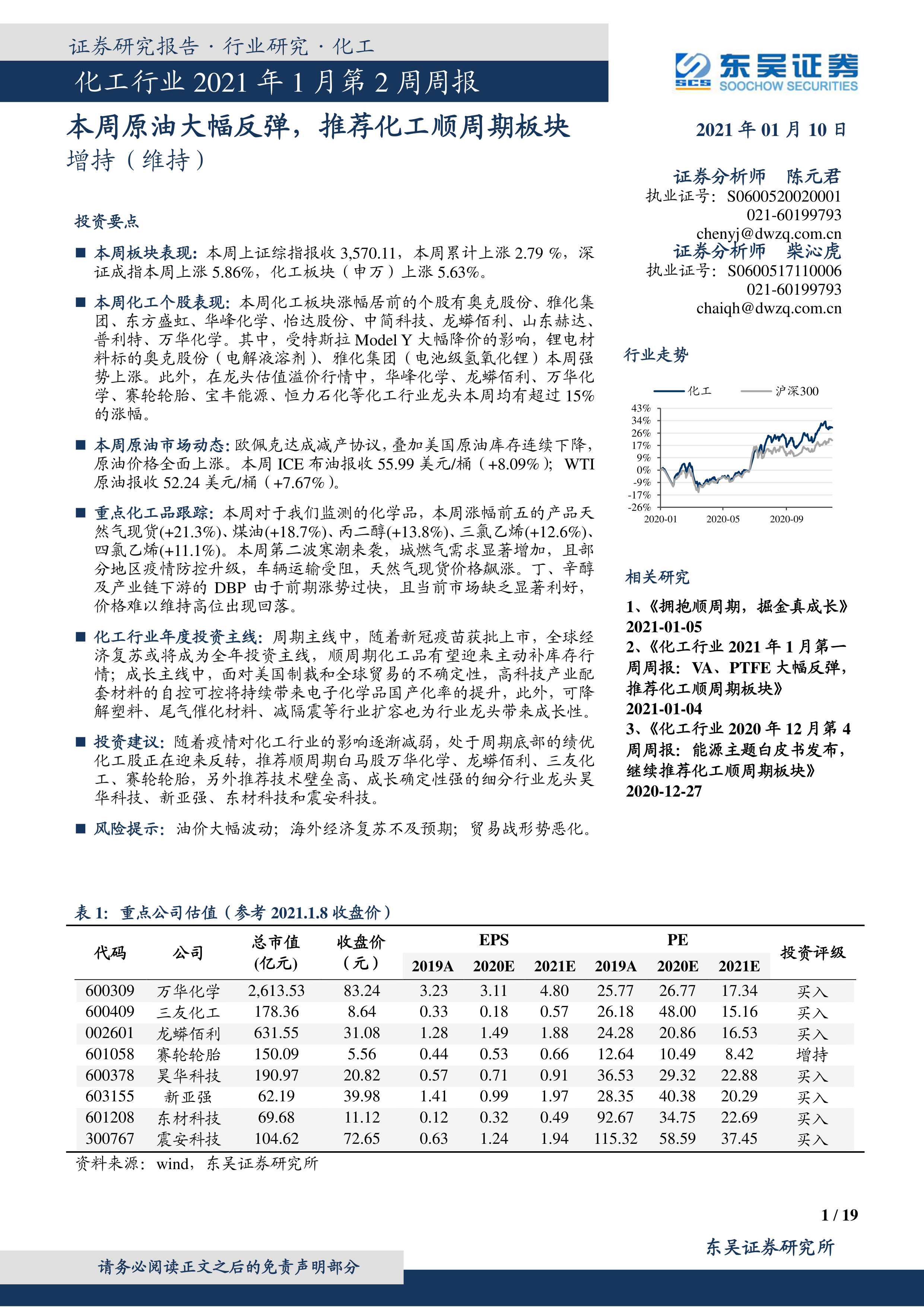

本周上证综指上涨2.79%,深证成指上涨5.86%,化工板块(申万)上涨5.63%。涨幅居前的个股主要集中在锂电材料和行业龙头企业,例如奥克股份、雅化集团、万华化学等。特斯拉Model Y降价刺激了锂电材料需求,而龙头企业则受益于估值溢价行情。跌幅居前的个股则相对分散,未呈现明显规律。

原油市场动态及影响

OPEC+达成减产协议,沙特阿拉伯自愿大幅减产,叠加美国原油库存连续下降,导致本周ICE布油和WTI原油价格分别上涨8.09%和7.67%。原油价格上涨将直接影响化工产品的生产成本,并对顺周期化工品价格产生积极影响。

重点化工品价格波动

本周涨幅前五的化工品为天然气现货、煤油、丙二醇、三氯乙烯和四氯乙烯,主要受寒潮影响和部分地区疫情防控升级导致的运输受阻。跌幅居前的化工品则包括正丁醇、辛醇A、异丙醇、DBP和醋酸,主要原因是前期涨势过快,市场缺乏显著利好。

重点公司公告解读

报告总结了本周万华化学、昊华科技、龙蟒佰利和赛轮轮胎等公司的重要公告,包括政府补助、业绩预告、兼并收购、价格调整和项目投资等信息,这些信息对投资者判断公司未来发展具有重要参考价值。

年度投资主线及投资建议

报告将2021年的化工行业投资主线分为周期主线和成长主线。周期主线看好全球经济复苏带来的顺周期化工品补库存行情;成长主线则关注高科技产业配套材料的自控可控以及细分行业的市场扩容。报告推荐了多只顺周期白马股和成长性强的细分行业龙头股。

风险提示

报告最后列出了潜在的风险因素,包括油价大幅波动、海外经济复苏不及预期、贸易战形势恶化以及下游需求回落等。

总结

本报告基于本周化工行业数据和市场动态,分析了化工板块的整体表现,重点关注了原油价格上涨对顺周期化工品的影响,并对部分重点化工产品的价格波动进行了深入解读。报告同时分析了行业投资主线,并推荐了多只具有投资价值的股票,最后也指出了潜在的风险因素,为投资者提供参考。 报告数据主要来源于Wind和东吴证券研究所,并结合了市场公开信息。 需要注意的是,市场存在风险,投资需谨慎。 本报告不构成任何投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用