中心思想

本报告的核心观点是:本周化工板块表现强于大市,主要受原油价格上涨和部分化工产品供需错配的影响。磷产业链、钛白粉、草甘膦等细分领域表现突出,但MDI价格有所回调。整体来看,化工行业供给侧集中度提升,龙头企业受益于新兴行业需求增长和国产替代,未来发展前景向好,但仍需关注大宗商品价格波动和下游需求变化的风险。

化工板块整体表现强劲,部分细分领域涨势显著

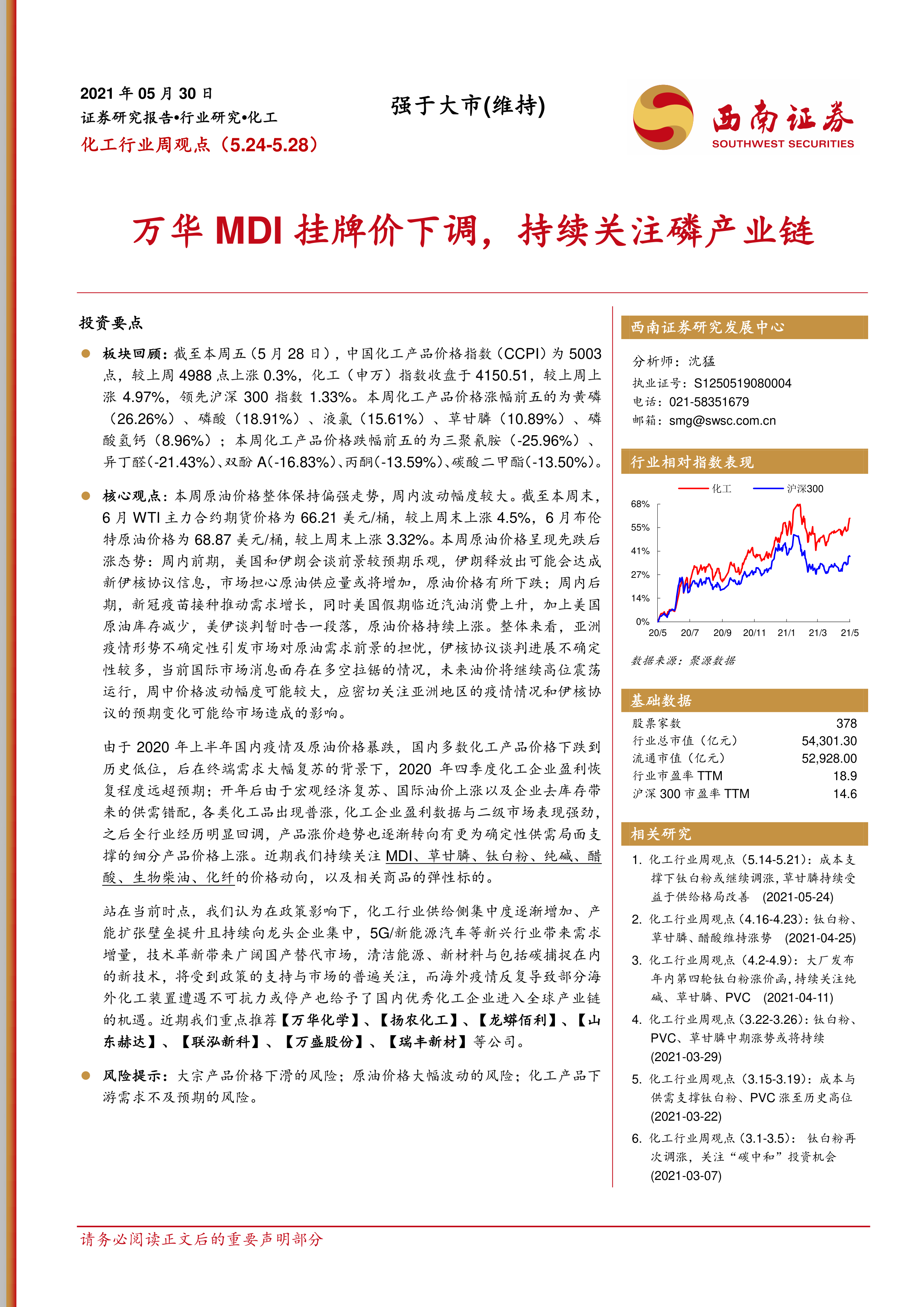

本周中国化工产品价格指数(CCPI)上涨0.3%,申万化工指数上涨4.97%,显著领先沪深300指数。涨幅前五的产品为黄磷、磷酸、液氯、草甘膦和磷酸氢钙,涨幅分别为26.26%、18.91%、15.61%、10.89%和8.96%。这表明磷产业链和部分氯碱产品价格上涨强劲,驱动化工板块整体上涨。

龙头企业受益于行业集中度提升和新兴行业需求

报告指出,在政策影响下,化工行业供给侧集中度逐渐增加,产能扩张壁垒提升,龙头企业优势明显。5G、新能源汽车等新兴行业带来需求增量,技术革新带来国产替代机遇,清洁能源、新材料等领域也受到政策支持。这些因素共同推动了化工行业龙头企业的业绩增长。

主要内容

本周化工板块表现回顾及细分行业动态跟踪

本报告首先回顾了本周(5月24日至5月28日)化工板块的整体表现,指出化工指数强于大盘,并详细分析了涨跌幅前十的个股。随后,报告对钛白粉、草甘膦等多个细分行业的动态进行了跟踪,分析了价格波动的原因,包括供需关系、成本变化、政策影响以及国际市场形势等因素。例如,钛白粉价格保持高位,主要由于国内外需求旺盛、成本支撑以及部分海外厂商开工不稳;草甘膦价格上涨则受益于供给格局改善和黄磷价格上涨。

钛白粉行业:价格高位运行,供需紧张

报告详细分析了钛白粉行业2020年下旬以来的景气周期,指出2021年内外需持续热度,成本支撑有力。国内外钛白粉需求强劲,而国外厂商因原料问题开工不稳,导致国内钛白粉价格持续上涨,并对龙蟒佰利等龙头企业进行了重点推荐。

草甘膦行业:黄磷价格上涨推动草甘膦价格持续上涨

报告分析了草甘膦行业供应格局重塑,以及黄磷开工率和库存低位对草甘膦价格上涨的推动作用。云南地区黄磷生产受限电影响,导致黄磷价格大幅上涨,进而带动草甘膦价格上涨。

其他行业动态跟踪:关注清洁能源和可降解塑料投资机会

报告还关注了清洁能源政策下EVA和可降解塑料等领域的投资机会,分析了相关产品的市场需求和发展前景,并推荐了相关上市公司。

化工子板块表现回顾

报告对MDI、草甘膦、钛白粉、纯碱、EVA、醋酸、环氧丙烷、生物柴油、PVC、粘胶短纤、涤纶长丝和复合肥等多个化工子板块的表现进行了详细回顾,分析了各子板块的价格波动、供需关系、成本变化以及市场前景。

MDI:价格先涨后跌,下游需求表现不乐观

报告指出,本周MDI价格先涨后跌,下游需求表现整体不乐观,并分析了其价格波动的具体原因,包括原材料价格波动、下游需求变化以及国内外厂商的生产情况等。

其他子板块:价格波动受多种因素影响

报告对其他子板块的价格波动进行了分析,指出价格波动受多种因素影响,包括原材料价格、供需关系、政策调控、国际市场形势以及下游需求变化等。

风险提示及投资建议

报告最后列出了化工行业面临的风险,包括大宗产品价格下滑、原油价格大幅波动以及化工产品下游需求不及预期等。并基于以上分析,推荐了万华化学、扬农化工、龙蟒佰利、山东赫达、联泓新科、万盛股份、瑞丰新材等公司,并对推荐理由进行了详细阐述。

总结

本报告对本周化工行业整体表现及主要子板块进行了深入分析,指出化工板块整体表现强劲,部分细分领域涨势显著,但同时也存在一定的风险。报告认为,化工行业供给侧集中度提升,龙头企业受益于新兴行业需求增长和国产替代,未来发展前景向好。投资者需关注大宗商品价格波动和下游需求变化的风险,并根据自身情况进行投资决策。 报告重点推荐了受益于行业集中度提升和新兴行业需求增长的龙头企业,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用