中心思想

本报告的核心观点是:美国极端天气事件对化工产品供给造成严重冲击,导致MDI、乙烯、丙烯等多种石化产品价格大幅上涨,并波及下游塑料、化纤等行业。同时,化工板块呈现分化态势,顺周期和成长股表现各异,投资需谨慎。

美国极端天气引发的供给冲击

美国遭遇的极端冬季风暴导致德州等地大量油井冻结,天然气发电和风力发电减少,造成大范围停电,严重影响了石油、天然气及炼油生产。ICIS数据显示,超过50家石油化工厂被迫停产,其中MDI生产装置受影响最大,行业开工率预期下降一半以上,多家企业宣布不可抗力。 这直接导致MDI产品价格大幅上涨。

化工板块投资策略建议

化工板块呈现明显分化。过去两年,化工白马股受益于价值重估和盈利改善,股价上涨显著;而成长股和小盘股则经历了估值杀跌,性价比逐步提升。短期内,顺周期和成长股将占据优势;中长期来看,仍需回归优质龙头白马股。建议关注两条投资主线:一是顺周期主线,重点关注尼龙66龙头和煤化工龙头;二是成长股主线,重点关注中旗股份、辉隆股份、广信股份等。

主要内容

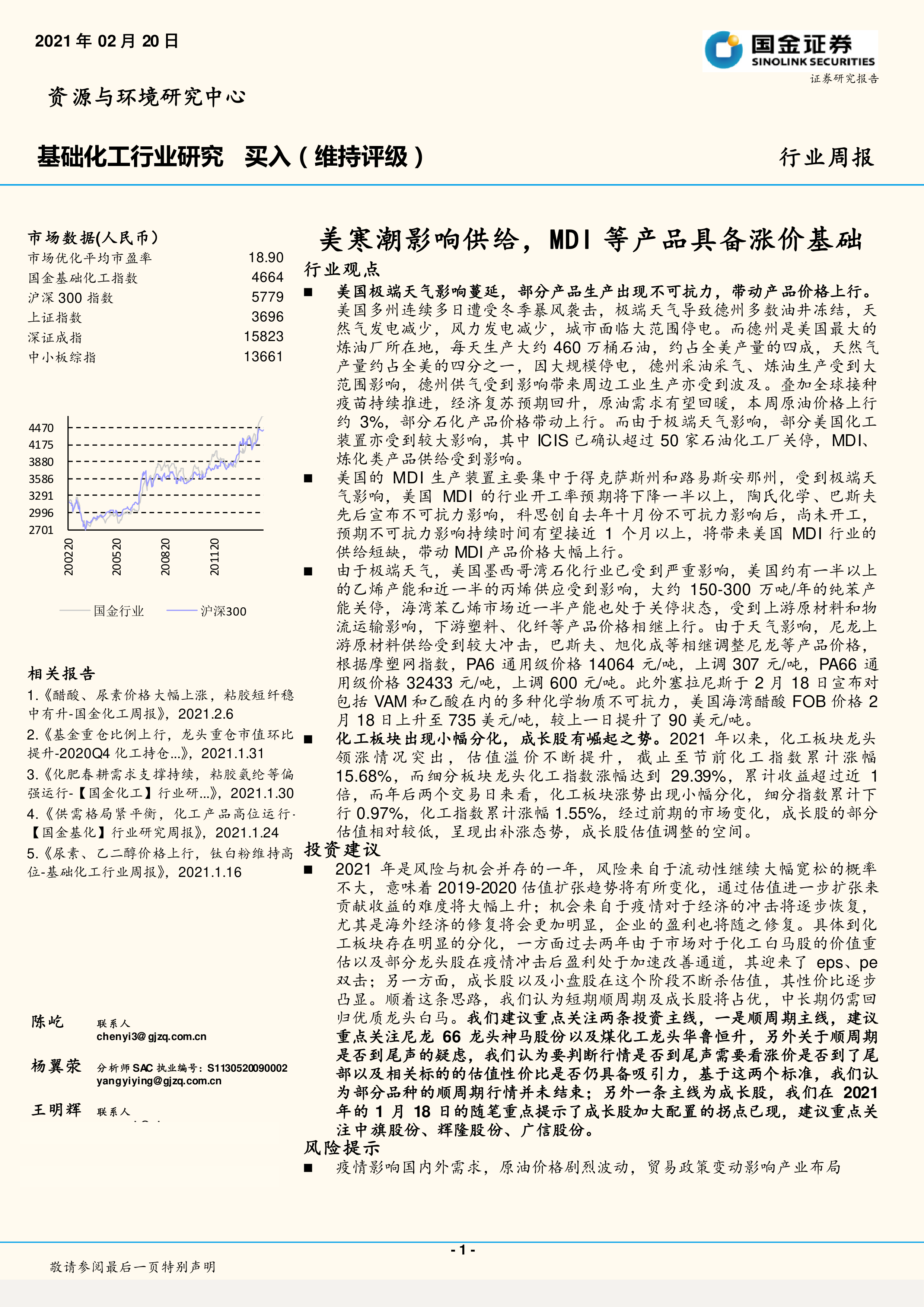

一、本周市场回顾

本周布伦特和WTI原油价格分别上涨3.63%和2.86%。石化产品价格涨幅前五位为尿素、苯酚、HDPE、MEG、聚合MDI;跌幅前五位为液氯、合成氨、VCM、盐酸、DMF。国金化工重点跟踪的产品价差中,锦纶长丝(常规纺)-己内酰胺、PET-MEG&PTA&PET切片等价差增幅较大;乙烯-石脑油、己二酸-纯苯等价差大幅缩小。石化板块跑赢指数,基础化工板块跑输指数。

二、国金大化工团队近期观点

报告详细分析了钛白粉、天然橡胶、PA66、维生素、分散染料、DMC、化肥、煤化工(包括醋酸、乙二醇、DMF)、黏胶短纤、氨纶、聚合MDI、PVC糊树脂、环氧丙烷、有机硅DMC、草甘膦等多个子行业的近期跟踪情况,并对未来价格走势进行了预测。总体而言,多数产品价格维持高位或上涨,主要受成本端上涨、供给紧张以及下游需求复苏等因素驱动。

钛白粉价格上行预期

钛白粉价格上调,供应紧张,需求强劲,原材料价格维持高位,预计价格将延续上行基调。

天然橡胶价格走势上扬

天然橡胶价格上扬,全球产量缩减,节后复工需求增大,但库存压力依旧较大。

PA66市场坚挺运行

PA66价格窄幅整理,供应紧张,成本压力依旧存在,预计短期市场坚挺运行。

维生素市场稳定增长

VE市场维稳,库存紧缺;VA市场冷清平稳;VD3市场维稳向好。

其他产品价格走势分析

报告还分析了分散染料、DMC、化肥、煤化工产品(甲醇、合成氨、醋酸、乙二醇、DMF)、黏胶短纤、氨纶、聚合MDI、PVC糊树脂、环氧丙烷、有机硅DMC、草甘膦等产品价格走势,并给出了相应的预测。

三、本周化工产品价格及产品价差涨跌幅前五变化情况

图表详细列示了本周化工产品价格及产品价差涨跌幅前五的变化情况,包括涨幅前五、跌幅前五、价差涨幅前五和价差跌幅前五的产品。

四、本周行业重要信息汇总

本节汇总了本周化工行业的重要信息,包括恒逸石化百万吨聚酯项目完全投产、亚邦连云港分公司收到复产通知、中石化天津LNG接收站累计接卸海外LNG超1800万吨、心连心化学工业集团第三生产基地正式启航等事件。

五、风险提示

报告指出了化工行业面临的风险,包括疫情影响国内外需求、原油价格剧烈波动以及贸易政策变动影响产业布局等。

总结

本报告基于市场数据和行业信息,分析了美国极端天气事件对化工产品供给链的冲击,以及由此引发的价格上涨。报告指出,MDI等多种石化产品价格大幅上涨,并波及下游行业。同时,化工板块呈现分化态势,顺周期和成长股表现各异。报告最后给出了相应的投资建议,并提示了行业面临的风险。 投资者需密切关注美国极端天气事件后续影响以及宏观经济环境变化,谨慎进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用