投资要点

本周观点:

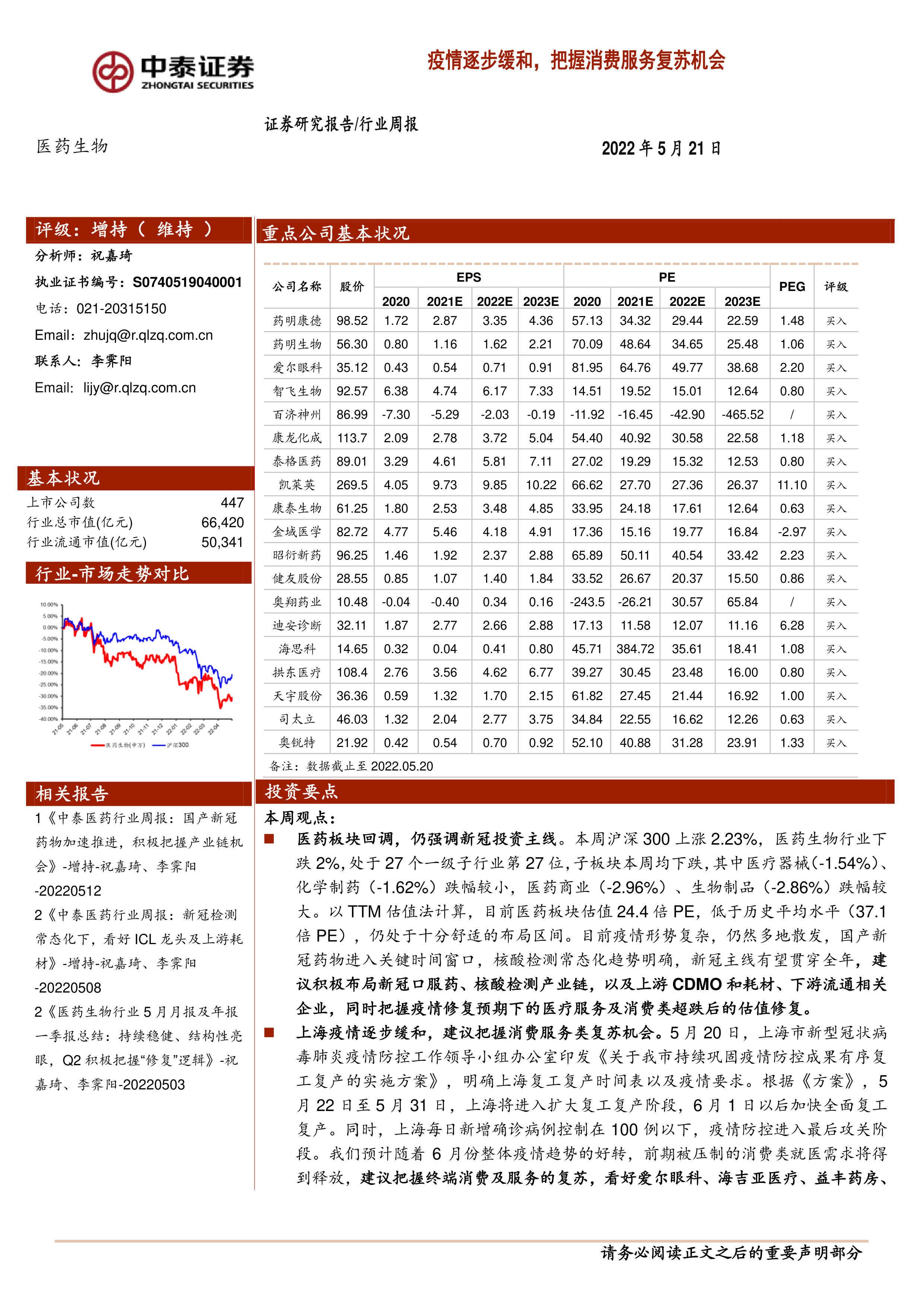

医药板块回调,仍强调新冠投资主线。本周沪深300上涨2.23%,医药生物行业下跌2%,处于27个一级子行业第27位,子板块本周均下跌,其中医疗器械(-1.54%)、化学制药(-1.62%)跌幅较小,医药商业(-2.96%)、生物制品(-2.86%)跌幅较大。以TTM估值法计算,目前医药板块估值24.4倍PE,低于历史平均水平(37.1倍PE),仍处于十分舒适的布局区间。目前疫情形势复杂,仍然多地散发,国产新冠药物进入关键时间窗口,核酸检测常态化趋势明确,新冠主线有望贯穿全年,建议积极布局新冠口服药、核酸检测产业链,以及上游CDMO和耗材、下游流通相关企业,同时把握疫情修复预期下的医疗服务及消费类超跌后的估值修复。

上海疫情逐步缓和,建议把握消费服务类复苏机会。5月20日,上海市新型冠状病毒肺炎疫情防控工作领导小组办公室印发《关于我市持续巩固疫情防控成果有序复工复产的实施方案》,明确上海复工复产时间表以及疫情要求。根据《方案》,5月22日至5月31日,上海将进入扩大复工复产阶段,6月1日以后加快全面复工复产。同时,上海每日新增确诊病例控制在100例以下,疫情防控进入最后攻关阶段。我们预计随着6月份整体疫情趋势的好转,前期被压制的消费类就医需求将得到释放,建议把握终端消费及服务的复苏,看好爱尔眼科、海吉亚医疗、益丰药房、华东医药等。

全球防疫形势复杂多变,国内持续散发,口服特效药物仍然急需,建议把握新冠口服药产业链,推荐君实生物-U、先声药业、众生药业等,以及上游CDMO、下游流通相关企业,关注海正药业、奥翔药业、同和药业、普洛药业、九洲药业、博腾股份、原料药制剂一体化龙头等:

1)口服药2022年Q1销售数据:默沙东口服药LAGEVRIO(molnupiravir)销售32亿美金,辉瑞新冠口服药Paxlovid收入15亿美金,维持全年销售指引口服药为220亿美金。

2)辉瑞Paxlovid已在中国紧急获批使用,纳入新版《新型冠状病毒肺炎诊疗方案》并进入医保,价格为2300元/盒;

3)君实生物新冠口服药VV116本周发表一项同情用药临床数据,研究数据提示,在使用VV116的奥密克戎感染者中,从开始用药到核酸转阴的平均天数为3.52天;在首次核酸检测阳性5日内使用VV116的患者中,其核酸从首次检测阳性到转阴的平均时间为8.56天,小于对照组的11.13天。有症状的患者中,在本研究的用药时间范围内(首次核酸阳性2-10天)给予VV116,均可以缩短患者的核酸转阴时间。在药物安全性上,使用了VV116的患者中,未观察到严重不良反应。

4)VV116目前开展一项针对中重度的全球III期临床和两项针对轻中度的III期研究,包括四月份开展的辉瑞Paxlovid头对头的临床III期,目前在上海展开临床入组工作,预计将加快临床开发速度,有望于上半年得到初步数据并申报上市;5月10日,乌兹别克斯坦召开新闻发布会公布Renmindevir(VV116)价格为185美元,约合1243元人民币。5月19日晚,海正药业发布公告,与旺实生物签订《战略合作协议》及《委托生产框架协议》,委托生产VV116片/原料药。

5)真实生物相继申请Ⅱ类、Ⅲ类会议的沟通交流;前沿生物3CL蛋白酶抑制剂FB2001(注射剂)开展II/III期关键临床;先声药业3CL口服抑制剂处于临床I期阶段,众生药业3CL口服抑制剂RAY1216片于本周获批临床,是国产第二款进入临床的3CL口服药;

重点推荐个股表现:5月重点推荐:药明康德、药明生物、爱尔眼科、智飞生物、百济神州、康龙化成、泰格医药、凯莱英、康泰生物、金域医学、昭衍新药、健友股份、奥翔药业、迪安诊断、海思科、拱东医疗、天宇股份、司太立、奥锐特。本周平均下跌3.80%,跑输医药行业1.79%。

一周市场动态:对2022年初到目前的医药板块进行分析,医药板块收益率-21.6%,同期沪深300收益率-17.5%,医药板块跑输沪深300收益率-4.1%。本周沪深300上涨2.23%,医药生物行业下跌2%,处于27个一级子行业第27位,子板块本周均下跌,其中医疗器械(-1.54%)、化学制药(-1.62%)跌幅较小,医药商业(-2.96%)、生物制品(-2.86%)跌幅较大。以2022年盈利预测估值来计算,目前医药板块估值25.9倍PE,全部A股(扣除金融板块)市盈率大约为28.6倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为-9.4%。以TTM估值法计算,目前医药板块估值24.4倍PE,低于历史平均水平(37.1倍PE),相对全部A股(扣除金融板块)的溢价率为27.5%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用