中心思想

本报告基于RimeData来觅数据于2024年12月7日发布的周报(11月30日至12月6日),对中国医药健康等领域一级市场融资情况进行数据分析。报告核心观点如下:

- 融资活跃,但金额下降: 本周融资事件数量增加,但融资金额较上周有所下降,这可能反映了市场投资策略的调整。

- 行业集中度变化: 行业集中度在融资事件数量和融资金额方面呈现出不同的趋势,部分行业融资事件数量增加,但融资金额集中在少数头部企业。

- 地域集中度变化: 地域集中度在融资事件数量和融资金额方面也呈现出差异,上海市在融资事件数量和融资金额方面均占据主导地位。

- 早期融资活跃: 天使轮和A轮融资事件数量占比最高,表明早期项目仍是市场关注的焦点。

融资市场整体趋势分析:数量增长,金额缩减

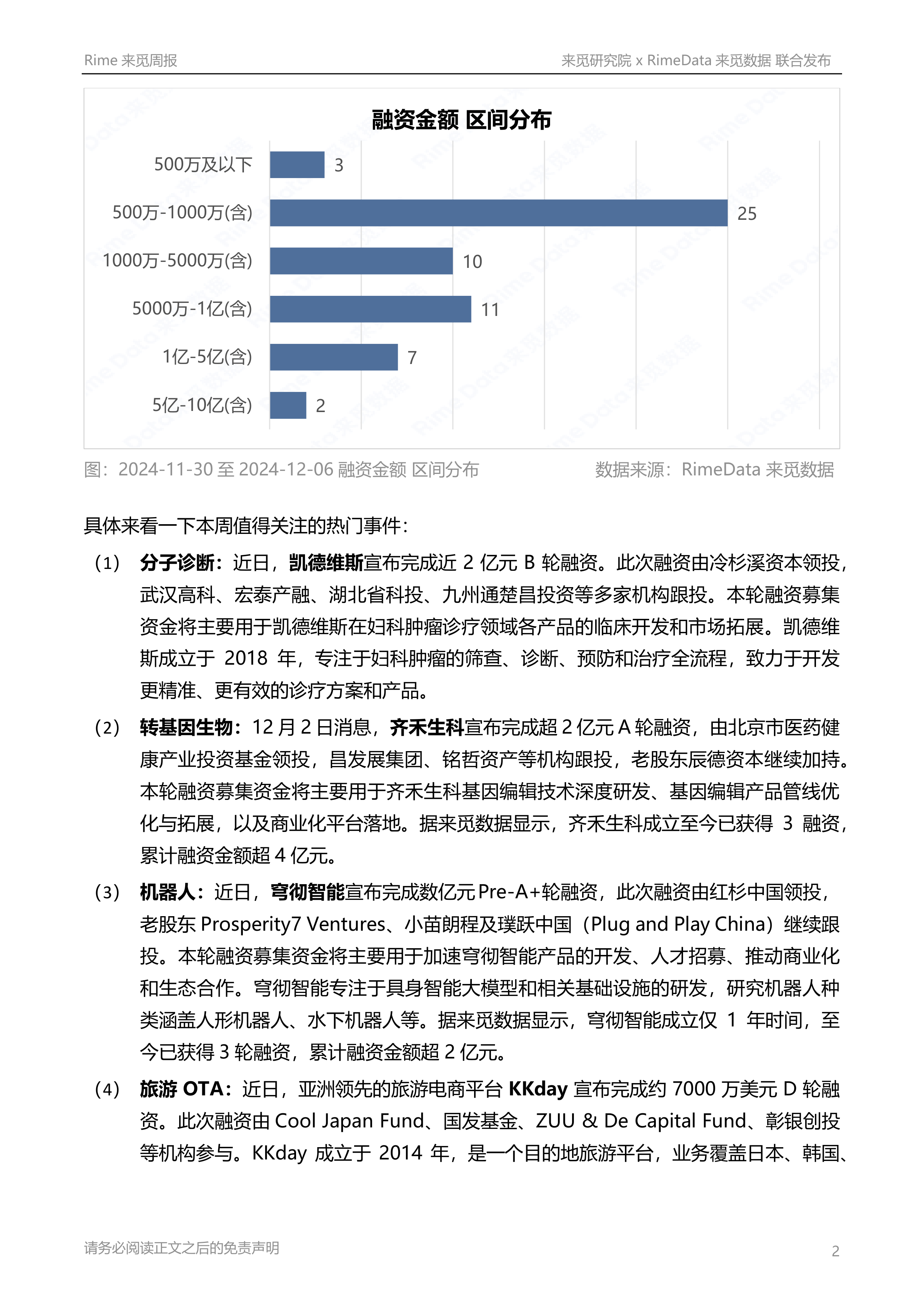

本周融资事件共88起,较上周增加9起,但融资金额约46.85亿元,较上周减少12.49亿元。 亿元以上融资事件数量增加至17起,表明大型融资项目依然存在。然而,融资金额的下降可能预示着投资机构趋于谨慎,更注重投资回报率。 值得注意的是,由于部分融资事件未公布具体金额,报告中对融资金额进行了谨慎估计,这可能导致统计结果与实际情况存在细微偏差。

融资轮次及金额分布:早期项目受青睐

本周天使轮和A轮融资事件合计61起,占比达72.73%,远超其他轮次,显示早期项目仍然是投资热点。 从融资金额来看,A轮融资占比最高(41.17%),其次是B轮(32.78%),这表明投资机构对早期项目的投资热情较高,同时也在积极参与后续轮次的融资。 融资轮次金额分布较上周有所前移,可能反映了市场对项目发展速度的预期变化。

主要内容

行业融资情况分析:医药健康和装备制造领跑

本周融资事件涉及14个行业,装备制造、医药健康、电子、信息技术和汽车行业融资事件数量排名前五,合计占比72.73%。 其中,装备制造业融资事件数量最多(16起),机器人细分领域尤为活跃(5起);医药健康行业融资事件数量次之(15起),主要集中在医疗器械领域;电子行业(14起)中,半导体设备细分领域表现突出(6起)。

从融资金额来看,医药健康、汽车、消费品与服务、电子和装备制造行业融资金额排名前五,合计占比78.16%。医药健康行业融资金额最高,主要受即通医疗8000万美元B轮融资和亚飞生物超4亿元B2轮融资的影响;汽车行业排名第二,主要受轾驱科技5亿元A轮融资的推动;消费品与服务行业排名第三,主要受益于KKday约7000万美元的D轮融资。

地域融资情况分析:上海市占据主导地位

从融资事件数量来看,上海市、江苏省、广东省、浙江省和北京市排名前五,合计占比70.45%。 从融资金额来看,上海市、台湾地区、广东省、香港特别行政区和江苏省排名前五,合计占比80.16%。上海市在融资事件数量和融资金额方面均占据主导地位,这与其发达的产业基础和完善的金融体系密切相关。

投资机构活跃度分析:头部机构持续活跃

本周共有107家投资机构参与投资,合计出手117次。天津科创、东科创星、合肥高投等多家机构投资次数较多,在创投市场中较为活跃,这反映了头部机构在市场中的影响力。

退出情况分析:新三板挂牌案例增加

本周共有24个公开退出案例,其中股权转让8个,并购6个,新三板挂牌7个,IPO 3个。新三板挂牌案例数量较上周增加,这可能反映了企业选择多元化退出渠道的趋势。 退出案例主要集中在材料、电子和医药健康三个行业。

Rime PEVC平台功能介绍

Rime PEVC平台提供对标企业功能,帮助用户将项目与A股上市公司进行比较,辅助项目估值定价,了解同行业二级市场发展态势。 平台还提供自动添加对标企业功能,方便用户自定义对标公司列表。

总结

本报告基于RimeData来觅数据提供的周报数据,对2024年11月30日至12月6日期间中国一级市场融资情况进行了全面分析。报告显示,本周融资市场整体活跃,但融资金额有所下降;早期项目融资活跃,行业和地域集中度呈现差异化趋势;头部投资机构持续活跃,退出渠道多元化。 这些数据为投资者和创业者提供了重要的市场参考信息,但需注意报告数据基于公开信息,可能存在一定偏差。 读者可登录Rime PEVC平台获取更全面、深入的数据分析。

微信扫一扫-立即使用

微信扫一扫-立即使用