中心思想

专利悬崖倒逼并购,肝外递送成未来关键

诺华拟以60亿美元收购AOC领军企业Avidity Biosciences,核心动因在于应对2025-2030年间多款重磅药物(尤其是心衰药Entresto,2024年销售额78.22亿美元)专利到期带来的营收缺口。此次收购不仅强化其罕见病管线,更标志着小核酸药物从肝脏靶向向肝外组织递送的技术跃迁——目前全球90%致病基因表达于肝外组织,而现有GalNAc/LNP递送系统仅能靶向肝脏。Avidity的抗体寡核苷酸偶联药物(AOC)技术可突破这一瓶颈,有望解锁神经退行性疾病、肌肉疾病等重大未满足市场。

国际巨头争相押注,AOC商业化窗口临近

近三年国际药企(赛诺菲、礼来、诺华等)在小核酸领域发起的超10亿美元级收购/合作已达4起,核心均围绕肝外递送技术(如FALCON平台、AntiClastic平台)。Avidity旗下针对杜氏营养不良的Del-zota已获FDA突破性疗法认证(II期试验中dystrophin蛋白表达量增加40-50%,步行能力改善25-30%),预计2026-2027年首批AOC药物将上市。国内布局仍处早期(迦进生物、成都先导等),但政策层面(2025年国家自然科学基金RNA研究计划、深圳1000万元级专项资助)正在加速推动。

主要内容

巨头涌入小核酸领域

诺华面临专利悬崖,加速并购填补管线

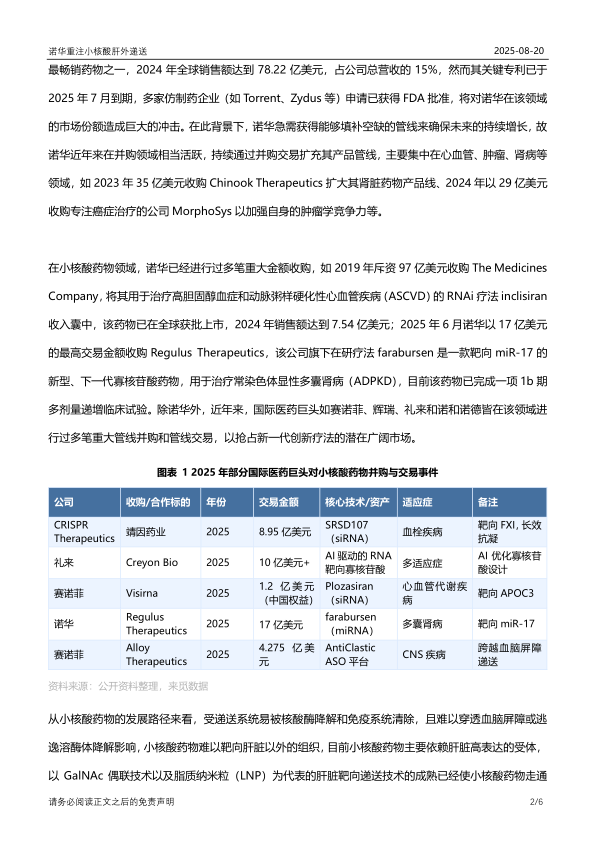

诺华最畅销心衰药Entresto关键专利于2025年7月到期,多家仿制药企已获FDA批准。为维持增长,诺华2023-2025年连续收购Chinook Therapeutics(35亿美元)、MorphoSys(29亿美元)、Regulus Therapeutics(17亿美元)等,聚焦心血管、肿瘤、肾病及小核酸领域。此前2019年97亿美元收购The Medicines Company获得RNAi疗法inclisiran,2024年销售额达7.54亿美元。

小核酸药物优势及递送瓶颈

小核酸药物(siRNA/ASO/miRNA)能靶向“不可成药”致病基因,如诺华Leqvio半年一次给药降血脂。但受递送系统限制,现有技术仅能靶向肝脏,而90%致病基因在肝外组织(CNS、肌肉、肺)。2023年诺华10亿美元收购DTx Pharma即为了引入肝外递送平台FALCON;2025年赛诺菲与Alloy合作(4亿美元)开发跨越血脑屏障的AntiClastic平台。

AOC商业化情况

AOC技术原理与临床进展

AOC通过抗体靶向递送寡核苷酸至肝外组织,是递送技术革新。Avidity Biosciences目前3款管线进入III期,最领先的Del-zota用于杜氏营养不良(外显子44跳跃),2025年7月获FDA突破性疗法认证,II期数据:dystrophin蛋白表达平均增加40-50%,肌酸激酶显著下降,步行能力改善25-30%。Avidity此前已与礼来(4.4亿美元)、BMS(23亿美元)达成技术合作。

国内AOC布局起步

国内企业如迦进生物(DM1管线CGB1001进入IND阶段),成都先导与盛世君联合作提供AOC研发服务,佑嘉生物与阳光诺和合作开发靶向脂肪代谢的siRNA-抗体偶联药物。整体仍处于早期,但2025年以来政策支持力度加大。

资本动态

国内政策持续支持RNA药物

2025年8月国家自然科学基金发布《赋能药物创新的RNA基础研究重大研究计划》,重点资助RNA精准递送、靶点发现及底层技术。深圳医学科学院将“小核酸药物研发新技术”列为优先领域,单项目资助1000万元。

一级市场投融资活跃

2025年中国寡核苷酸药物领域发生多起融资:瑞博生物F轮3300万美元,浩博医药B+轮5000万美元,靖因药业B2轮近5000万美元,中美瑞康、赫吉亚生物等也获融资。投资方包括启明创投、泓元资本、国投创业等。

总结

本报告围绕诺华拟收购Avidity这一标志性事件,系统分析了小核酸药物行业的核心趋势。主要观点包括:第一,专利悬崖是药企并购的核心驱动力,诺华通过频繁收购(2023-2025年累计超百亿美元)填补管线空缺,而肝外递送技术成为下一代小核酸药物的竞争制高点。第二,AOC技术已进入临床后期验证阶段,Avidity的Del-zota数据亮眼,预计2026-2027年首批AOC药物上市,有望突破CNS、肌肉疾病等肝外适应症。第三,全球国际巨头(赛诺菲、礼来、BMS)加速布局,通过合作或收购锁定肝外递送平台;国内企业尚处起步阶段,但政策层面的专项资助和一级市场融资活跃(2025年Q1-Q3多笔千万级美元融资),正在形成产业集群效应。总体而言,小核酸药物正从肝脏靶向的“第一波”迈入肝外递送的“第二波”,临床价值与市场空间均有望迎来指数级增长。

微信扫一扫-立即使用

微信扫一扫-立即使用