中心思想

本报告的核心观点是:2023年医药行业将迎来新机遇、新发展,投资价值凸显。主要基于以下几点:

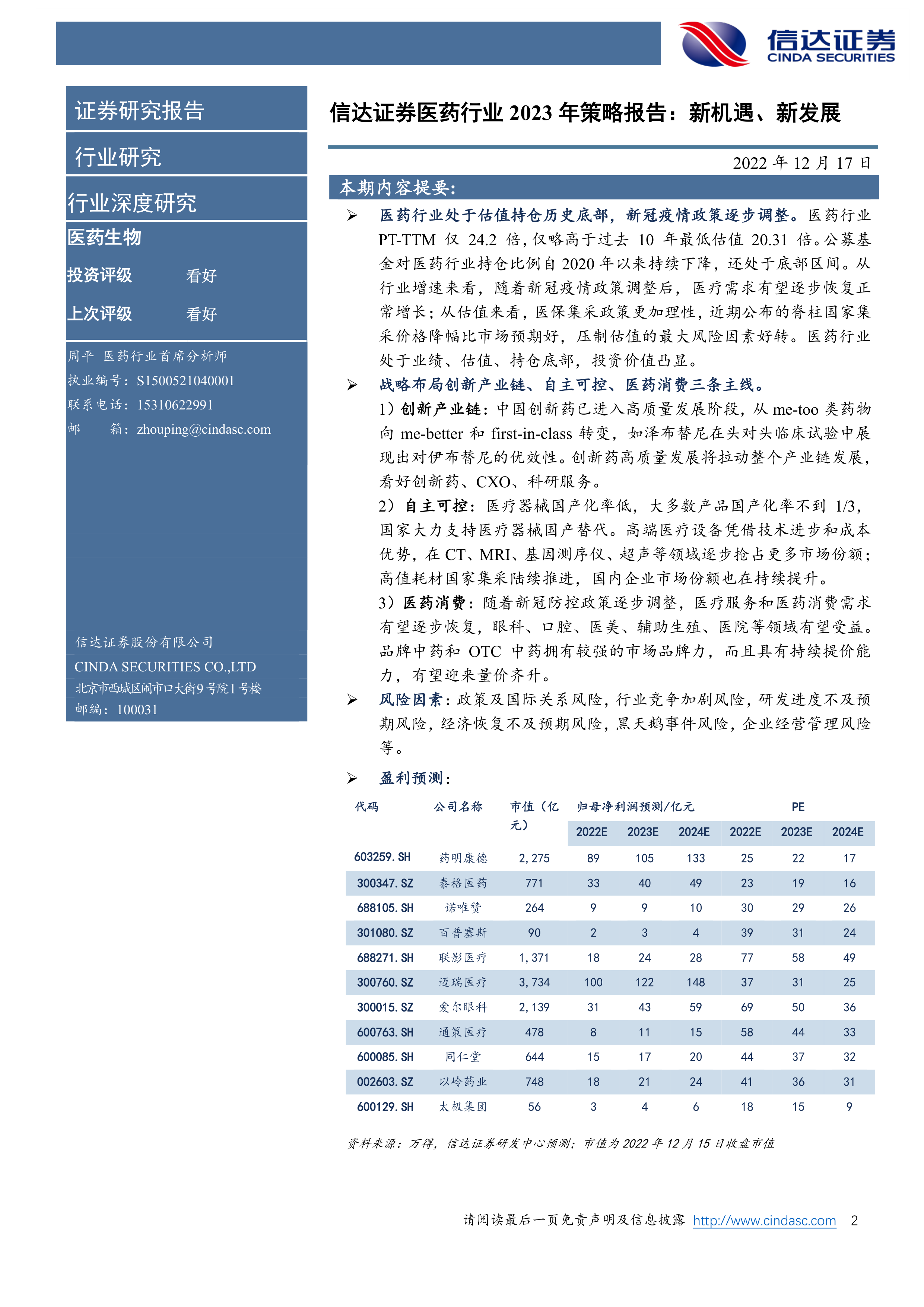

医药行业估值和持仓处于历史底部

医药行业PT-TTM估值仅略高于过去十年最低点,公募基金持仓比例也处于底部区间。

新冠疫情政策调整带来新机遇

随着新冠疫情防控政策的逐步调整,医疗需求有望逐步恢复正常增长,新冠防护产品需求增加。

战略布局三条主线:创新产业链、自主可控、医药消费

报告建议关注创新产业链(创新药、CXO、科研服务)、自主可控(医疗器械国产替代)和医药消费(眼科、口腔、医美、辅助生殖等)三个领域。

主要内容

本报告从宏观市场分析入手,深入探讨了医药行业2023年的发展机遇和挑战,并对未来发展趋势进行了预测。主要内容涵盖以下几个方面:

新机遇新发展:医药底部+新冠物资

报告首先指出医药行业估值和持仓处于历史底部,并分析了新冠疫情防控政策调整对医药行业的影响,认为新冠感染人数上升将增加新冠防护产品(抗原试剂、疫苗、药品、设备等)的采购需求。

创新产业链

该部分详细分析了创新药、科研服务和CXO三个细分领域的市场现状、发展趋势和投资机会。

创新药:国家全方位支持创新药,出海有望迎来新机遇

报告指出国家政策大力支持创新药研发和上市,医保目录调整速度加快,并分析了创新药出海的机遇和挑战,重点介绍了泽布替尼的成功案例。

科研服务:高速成长+进口替代

报告分析了全球科研投入持续增长的趋势,以及我国科研服务行业高速增长的潜力,并指出政策鼓励科研服务企业发展,实现科研用品自主生产,进口替代将驱动国内科研服务行业高速增长。

研发创新和产业转移奠定CXO基石,短期风险不改长期景气度

报告分析了Biotech兴起驱动CXO渗透率持续提升,以及CGT等新兴技术带来的发展机遇,并指出全球产业转移助力产能突破,中国CXO全球供应链地位逐步提升。同时,报告也分析了短期风险(投融资承压、UVL事件等)对CXO行业的影响,但认为长期景气度不变。

自主可控

该部分重点分析了医疗器械国产替代的趋势和机遇,指出国家政策大力支持医疗器械国产化,并分析了医疗新基建和贴息贷款对医疗器械行业的影响。

医药消费

该部分分析了医药消费领域的高成长性,并对医疗美容、疫苗、眼科、口腔、中医和辅助生殖等细分领域进行了深入分析。

医药消费:高成长性的黄金赛道

报告分析了疫情后消费医疗的恢复情况,并指出中国新冠防疫政策改变后,医药消费有望迎来复苏。

中药行业获政策支持,看好配方颗粒与品牌OTC细分赛道

报告分析了中药行业获得政策大力支持,以及中药配方颗粒和品牌OTC细分赛道的投资机会,并指出中药创新药注册审批节奏加快,纳入医保放量可期。

风险提示

报告最后列出了政策及国际关系风险、行业竞争加剧风险、经济恢复不及预期风险、黑天鹅事件风险、企业经营管理风险和研发进展不及预期风险等多种风险因素。

总结

信达证券2023年医药行业策略报告对医药行业进行了全面的分析,认为医药行业正处于底部,并将在2023年迎来新机遇和新发展。报告重点关注创新产业链、自主可控和医药消费三大领域,并对多个细分领域进行了深入分析,提出了相应的投资建议。同时,报告也指出了行业面临的多种风险因素,提醒投资者谨慎投资。 报告数据翔实,图表清晰,分析透彻,为投资者提供了有价值的参考信息。 然而,报告也存在一些局限性,例如,报告中部分数据来源未明确标注,部分预测缺乏更详细的模型支撑,以及对未来政策变化的预测存在不确定性。 尽管如此,本报告仍然为投资者理解医药行业发展趋势和投资机会提供了有益的帮助。

微信扫一扫-立即使用

微信扫一扫-立即使用