中心思想

本报告的核心观点是:医药生物行业机遇与挑战并存,临床CRO赛道具有显著的淘金潜力。

医药行业整体表现及政策影响

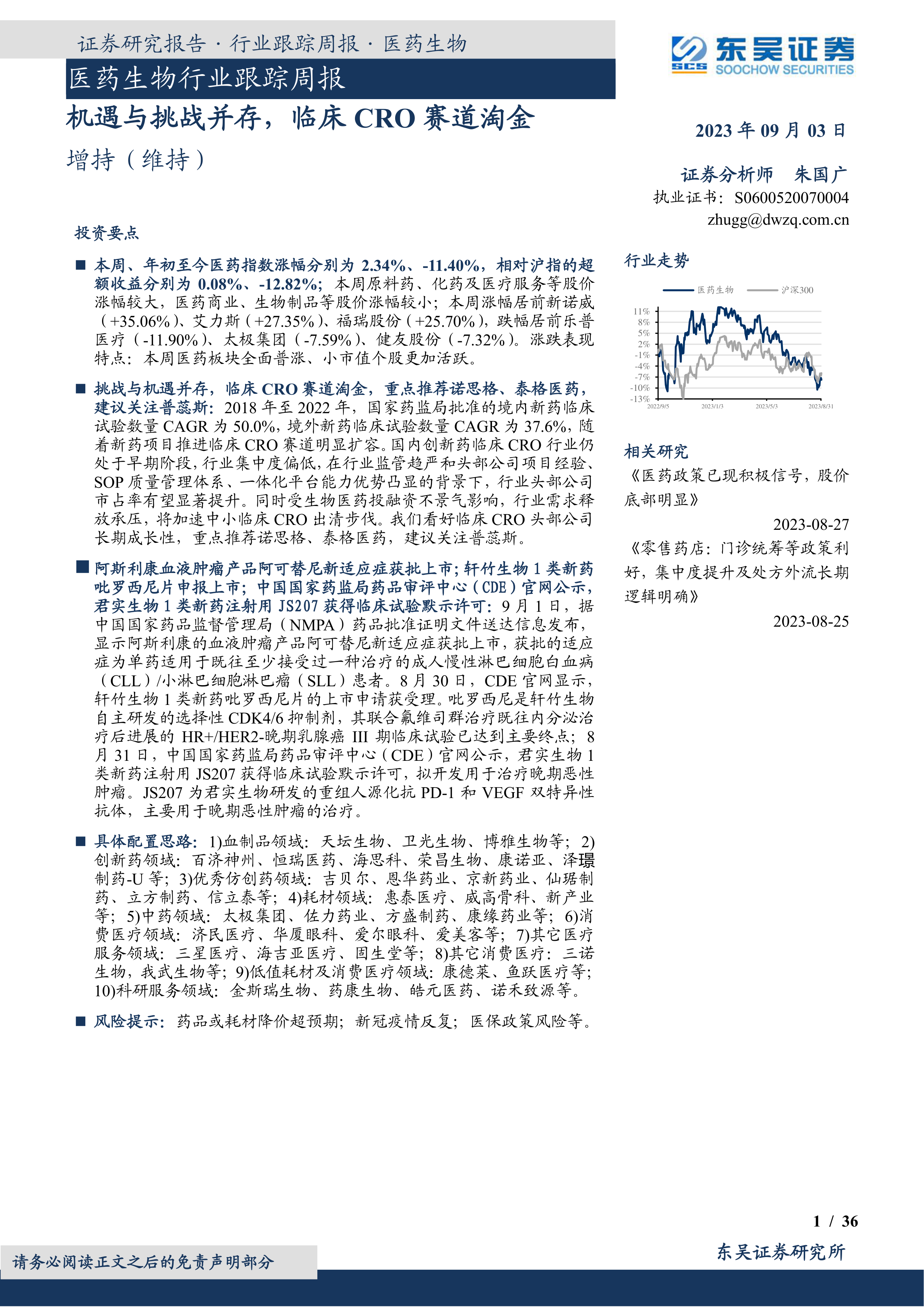

本周医药指数上涨2.34%,年初至今下跌11.40%,相对沪指超额收益分别为0.08%和-12.82%。原料药、化药及医疗服务板块涨幅较大,医药商业、生物制品板块涨幅较小。小市值个股表现更为活跃。反腐对医药产业中期形成利好,销售费用率下降,新药研发有望加快,但处方总量结构将向集采、基药等高性价比及临床真正创新倾斜。投资策略应选择临床刚需、竞争格局好、销售费用率高的产品,重点关注麻药、肿瘤药、心血管药等相关标的。

临床CRO赛道发展前景

医药政策积极转变,生命科学领域国际化进程加快,医药板块刚性需求强劲,以及板块连续下跌三年估值处于低位,共同支撑医药板块企稳回升。

主要内容

全球及中国CRO市场规模及增长趋势

全球CRO市场稳步扩容,预计2024年将接近千亿美元规模,其中临床CRO市场占比最大。中国CRO市场增速高于全球,临床CRO市场扩容明显,2015-2022年CAGR为28.45%,2022-2024年CAGR为35.15%。

制药行业转型与CRO需求增长

中国制药行业正由仿制药向创新药转型,研发难度加大,对CRO服务需求持续增长。创新药IND申请数量和上市申请数量逐年增长,为临床CRO发展提供长期动力。2023年Q1和Q2创新药IND受理数量同比增长显著,显示出行业复苏迹象。

临床CRO行业集中度提升及竞争格局

全球临床CRO市场头部企业集中度高,主要原因是海外市场发展较早,监管严格,以及新药研发风险大、成本高。国内临床CRO市场集中度较低,但随着监管趋严和头部公司优势凸显,行业集中度有望显著提升。生物医药投融资压力将加速中小临床CRO出清,利好头部公司发展。

细分板块投资机会分析

报告对创新药、医疗器械、疫苗、药店、医疗服务、医美、CXO、IVD和原料药等细分板块进行了分析,并给出了具体的投资建议,重点推荐了部分公司。

研发进展与企业动态

报告详细列举了本周创新药/改良药的研发进展,包括获批上市、申报上市和获批临床等信息,并对部分重要研发管线进行了介绍。同时,报告也总结了本周仿制药及生物类似物的上市和临床申报情况。

行业洞察与监管动态

报告梳理了本周重要的行业监管动态,包括国家药监局发布的关于化学药品药学变更、化学仿制药参比制剂目录以及生物制品和疫苗药学变更研究技术指导原则的征求意见稿等信息。

行情回顾及风险提示

报告回顾了本周医药板块的行情表现,包括医药指数、子板块和个股的表现,并分析了医药板块的估值情况。最后,报告指出了行业面临的风险,例如药品或耗材降价超预期、医保政策风险等。

总结

本报告对医药生物行业,特别是临床CRO赛道进行了深入的市场分析。报告指出,在医药行业转型升级和监管趋严的背景下,临床CRO行业将迎来快速发展期,行业集中度将持续提升。报告建议投资者关注临床CRO头部公司,并对其他细分板块也提供了相应的投资建议。 然而,投资者也需要关注药品降价、医保政策等潜在风险。 本报告基于公开信息,仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用