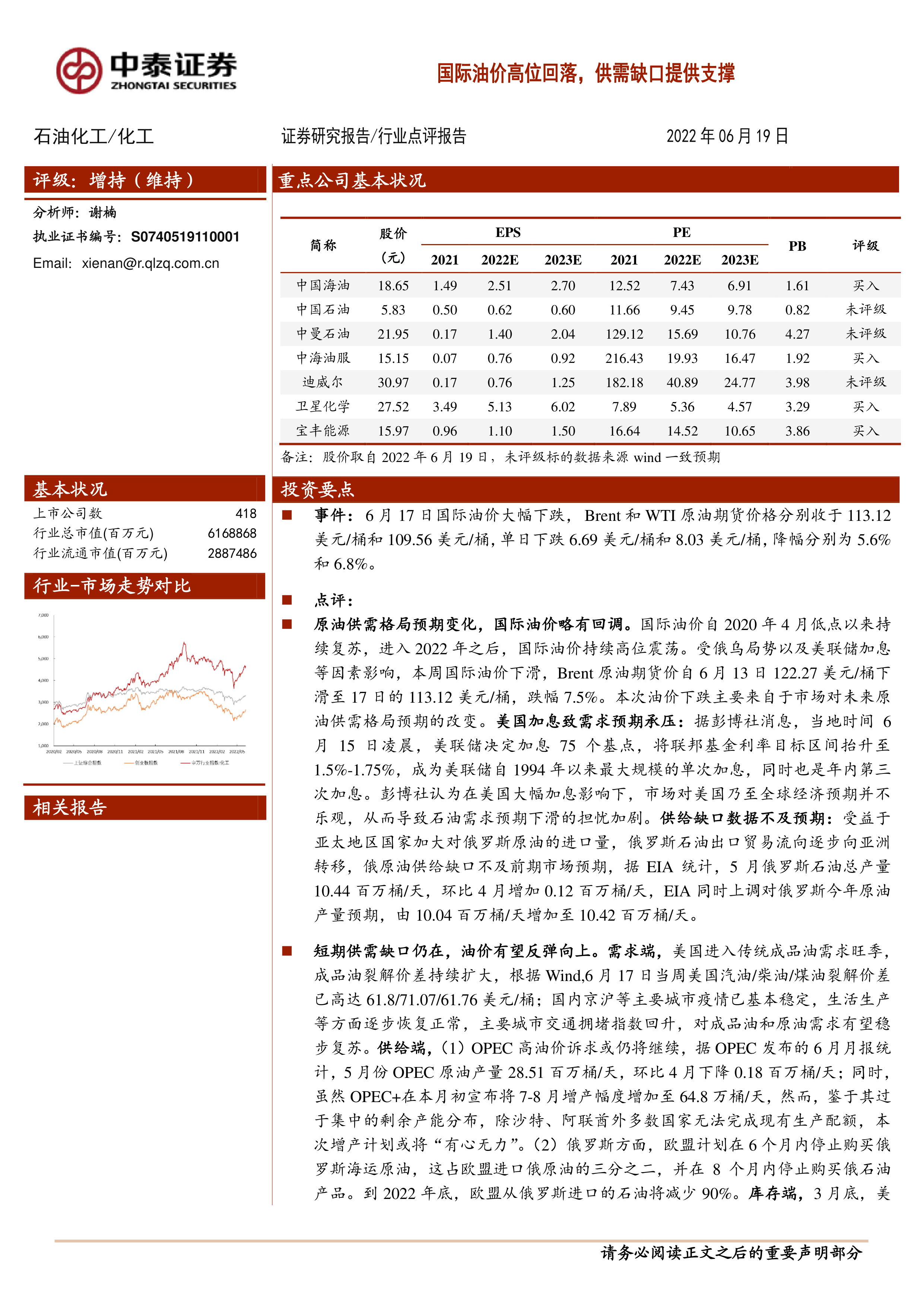

事件:6月17日国际油价大幅下跌,Brent和WTI原油期货价格分别收于113.12美元/桶和109.56美元/桶,单日下跌6.69美元/桶和8.03美元/桶,降幅分别为5.6%和6.8%。

点评:

原油供需格局预期变化,国际油价略有回调。国际油价自2020年4月低点以来持续复苏,进入2022年之后,国际油价持续高位震荡。受俄乌局势以及美联储加息等因素影响,本周国际油价下滑,Brent原油期货价自6月13日122.27美元/桶下滑至17日的113.12美元/桶,跌幅7.5%。本次油价下跌主要来自于市场对未来原油供需格局预期的改变。美国加息致需求预期承压:据彭博社消息,当地时间6月15日凌晨,美联储决定加息75个基点,将联邦基金利率目标区间抬升至1.5%-1.75%,成为美联储自1994年以来最大规模的单次加息,同时也是年内第三次加息。彭博社认为在美国大幅加息影响下,市场对美国乃至全球经济预期并不乐观,从而导致石油需求预期下滑的担忧加剧。供给缺口数据不及预期:受益于亚太地区国家加大对俄罗斯原油的进口量,俄罗斯石油出口贸易流向逐步向亚洲转移,俄原油供给缺口不及前期市场预期,据EIA统计,5月俄罗斯石油总产量10.44百万桶/天,环比4月增加0.12百万桶/天,EIA同时上调对俄罗斯今年原油产量预期,由10.04百万桶/天增加至10.42百万桶/天。

短期供需缺口仍在,油价有望反弹向上。需求端,美国进入传统成品油需求旺季,成品油裂解价差持续扩大,根据Wind,6月17日当周美国汽油/柴油/煤油裂解价差已高达61.8/71.07/61.76美元/桶;国内京沪等主要城市疫情已基本稳定,生活生产等方面逐步恢复正常,主要城市交通拥堵指数回升,对成品油和原油需求有望稳步复苏。供给端,(1)OPEC高油价诉求或仍将继续,据OPEC发布的6月月报统计,5月份OPEC原油产量28.51百万桶/天,环比4月下降0.18百万桶/天;同时,虽然OPEC+在本月初宣布将7-8月增产幅度增加至64.8万桶/天,然而,鉴于其过于集中的剩余产能分布,除沙特、阿联酋外多数国家无法完成现有生产配额,本次增产计划或将“有心无力”。(2)俄罗斯方面,欧盟计划在6个月内停止购买俄罗斯海运原油,这占欧盟进口俄原油的三分之二,并在8个月内停止购买俄石油产品。到2022年底,欧盟从俄罗斯进口的石油将减少90%。库存端,3月底,美国宣布将在6个月内释放共1.8亿桶战略石油储备。截至今年3月25日,美国SPR储备为5.7亿桶,按计划释放1.8亿桶原油后,美国剩余SPR仅为3.9亿桶,逼近IEA所规定的最小SPR储备量。6月10日,美国SRP仅5.1亿桶,位于1987以来最低位置。

长期上游资本开支不足,供给乏力支撑油价高位震荡。全球“碳中和”背景下,原油上游资本开支处于历史低位,据IMF统计,2021年全球上游资本开支不足GDP的0.4%,较2014年高点下滑超50%。而伴随全球碳中和进程不断推进,更多国家和国际石油公司在石油开采领域采用更加保守的策略,资本开支难以大幅增加,长期来看,全球原油供给弹性缺乏,现有几大生产方或将把控原油价格。在全球三大原油供给方中,美国页岩油更加依赖于高资本开支。进入2022年以来,国际油价暴涨,但美国活跃钻机数量却增长缓慢,在没有充足的资金支持新井挖掘,美国页岩油企业优先选择加大对库存井(DUC)的完井操作,据EIA统计,美国DUC数量自2020年8月以来持续下降,至2022年5月已降至4249口,下降近50%。基于页岩油行业特点,美国难以在9-12月内形成有效的新增产能。

关注油价未来预期影响因素:(1)关注俄罗斯实际产量及出口量。5月以来俄罗斯原油产量反弹上升,据财联社消息,俄罗斯6月原油日产量比5月增加5%。俄罗斯原油供给跌幅或不及预期。(2)关注OPEC国家增产意愿。美国总统拜登计划于7月15-16日访问沙特,持续施压沙特加快增产。后续OPEC是否会改变产量节奏,将对油价地缘情绪产生较大影响。(3)关注美联储加息节奏及经济周期。美国高通胀难息,美联储加速货币紧缩,美国经济压力增大,衰退预期上行。(4)关注我国疫情控制及生产复苏情况。我国北京、上海等主要城市疫情已基本控制,但局部地区仍有反复,应警惕疫情反复带来的新一轮需求下滑。(5)库存端关注美国抛储计划及兑现。

投资建议:建议关注“油”、“服”、“替”相关企业。油价上涨拉动石油企业业绩,上游资本开支回暖,相关化学品价格增扩,建议关注中国石油、中国海油、中曼石油、中海油服、迪威尔、宝丰能源、卫星化学等企业。

风险提示:地缘政治不稳、OPEC+政策变化、俄罗斯制裁变动、全球疫情反复。

微信扫一扫-立即使用

微信扫一扫-立即使用