中心思想

本报告的核心观点是:医药板块整体表现弱于大盘,但个别公司表现突出。卫材FIC口服新药获批临床试验,为子宫内膜癌治疗带来新的希望,值得关注。部分公司发布积极的公告,例如心脉医疗的员工持股计划和华兰生物的单采血浆站许可证,显示出公司发展前景良好。然而,整体市场存在新药研发及上市不及预期、政策推进超预期以及市场竞争加剧等风险。

卫材新药获批临床试验,推动创新药发展

卫材FIC口服新药E7386获得临床试验默示许可,用于联合治疗子宫内膜癌,这标志着创新药研发取得进展,有望为子宫内膜癌患者带来新的治疗选择。该药物作为CBP/β-catenin蛋白-蛋白相互作用抑制剂,其作用机制和市场前景值得进一步研究和分析。

个股表现分化,部分公司展现积极发展态势

报告中提及的个股表现差异较大。灵康药业、葫芦娃、益方生物等公司日涨幅居前,而普利制药、康芝药业、富祥药业等公司跌幅居前,这反映出医药行业内部竞争激烈,个股走势受多种因素影响。心脉医疗发布员工持股计划,华兰生物获得单采血浆站许可证,泰格医药回购股份,这些积极的公告都表明部分公司发展态势良好,投资者信心有所增强。

主要内容

行业整体表现分析

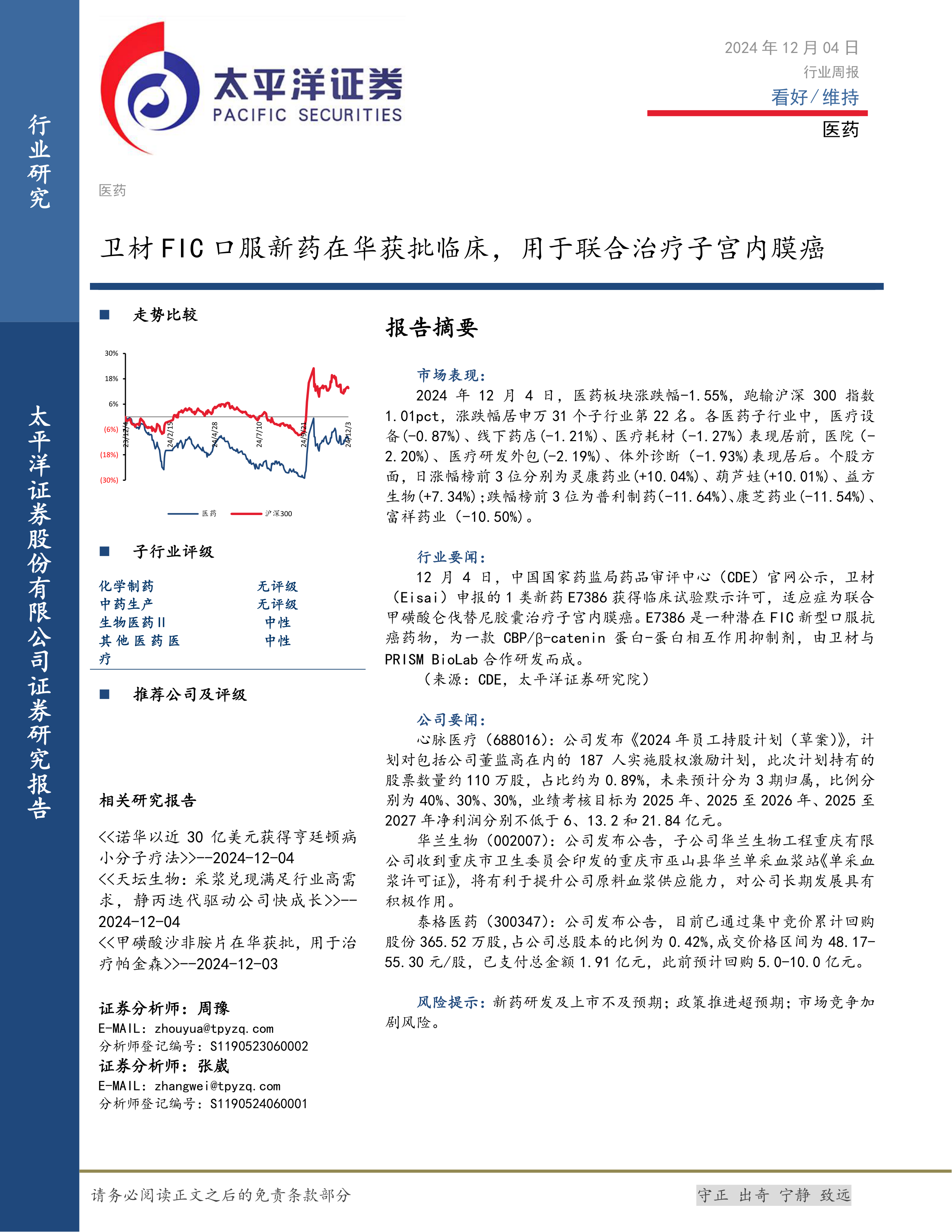

2024年12月4日,医药板块整体表现弱于大盘,涨跌幅为-1.55%,跑输沪深300指数1.01个百分点,在申万31个子行业中排名第22位。医疗设备、医疗服务、线下药店等子行业表现相对较好,而医药商业、体外诊断等子行业表现相对较差。

子行业评级及投资建议

报告对医药行业整体评级为中性,对个别公司给出具体的投资评级(买入、增持、持有、减持、卖出),但具体评级及建议未在提供的文本中详细列出。

行业要闻及公司公告

报告重点关注了卫材FIC口服新药获批临床试验的消息,并对心脉医疗、华兰生物、泰格医药等公司的公告进行了简要解读。这些公告涉及员工持股计划、单采血浆站许可证、股份回购等方面,反映了公司在发展战略、生产能力和资本运作方面的举措。

相关研究报告

报告提及了其他相关研究报告,例如诺华收购亨廷顿病小分子疗法、天坛生物采浆兑现满足行业高需求、甲磺酸沙非胺片在华获批等,这些信息可以为投资者提供更全面的行业信息和投资参考。

总结

本报告对2024年12月4日医药行业整体表现进行了分析,指出医药板块整体表现弱于大盘,但个别公司表现突出。卫材FIC口服新药获批临床试验是行业内重要的进展,值得关注。部分公司发布的积极公告也显示出良好的发展前景。然而,投资者仍需关注新药研发及上市不及预期、政策推进超预期以及市场竞争加剧等风险。 报告信息主要基于公开资料,仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用