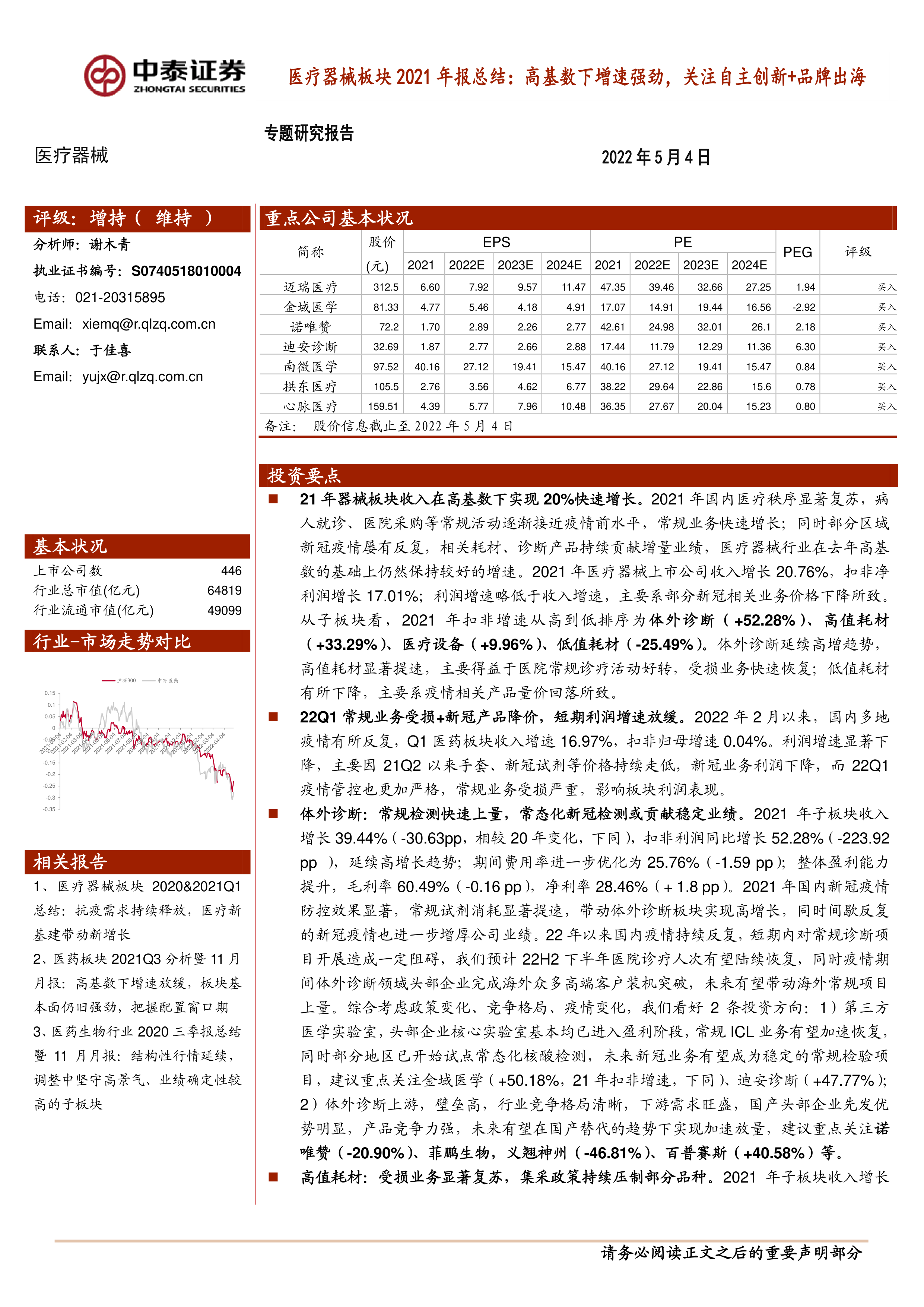

中心思想

本报告基于中泰证券研究所对A股医疗器械板块2021年报的统计分析,核心观点如下:

2021年医疗器械板块高增长,2022年Q1增速放缓

2021年,在高基数的基础上,国内医疗器械板块实现快速增长,收入增长20.76%,扣非净利润增长17.01%。然而,2022年Q1,由于疫情反复和新冠相关产品降价,板块利润增速显著放缓,甚至出现负增长。

自主创新和品牌出海是未来投资重点

报告指出,中国医疗器械行业正处于高速发展期,自主创新和产品出海是未来重要的发展方向和投资机会。建议关注具备强大研发能力和技术实力的企业,以及受益于新冠常态化检测的企业。

主要内容

本报告详细分析了2021年医疗器械板块的整体表现以及四个细分领域的具体情况,并对2022年Q1的市场变化进行了分析,最后提出了投资建议和风险提示。

2021年医疗器械板块整体表现及子板块分析

报告首先对2021年医疗器械板块整体情况进行了概述,指出收入和利润增长的同时,利润增速低于收入增速,主要原因是部分新冠相关业务价格下降。随后,报告对四个细分板块(体外诊断、高值耗材、医疗设备、低值耗材)进行了深入分析,分别从收入增长、利润增长、期间费用率、毛利率、净利率等多个维度进行了数据呈现和解读。

体外诊断板块

2021年体外诊断板块延续高增长趋势,收入增长39.44%,扣非利润增长52.28%。这主要得益于常规试剂消耗的显著提速以及新冠疫情带来的增量业绩。报告预测,常态化新冠检测将为该板块贡献稳定业绩,并建议关注第三方医学实验室和体外诊断上游企业。

高值耗材板块

2021年高值耗材板块收入增长31.87%,扣非利润增长33.29%。受损业务显著复苏是主要原因。然而,集采政策持续压制部分品种,报告建议关注技术门槛高、竞争格局好、短期集采风险较低的细分赛道,以及产品出海能力强的企业。

医疗设备板块

2021年医疗设备板块收入增长14.18%,扣非利润增长9.96%。医疗新基建、千县工程等政策利好带动采购需求保持高位。报告看好疫情冲击后公卫支出提升带来的长期增长机会,建议关注相关优质企业。

低值耗材板块

2021年低值耗材板块收入下滑3.59%,扣非净利润下滑25.49%。这主要是因为全球疫情缓解后,防疫耗材需求回落,产品价格回归常态。报告认为,后疫情时代,高端定制类耗材将迎来爆发期,建议关注相关优质企业。

2022年Q1市场变化分析

报告分析了2022年Q1医疗器械板块的市场变化,指出由于国内多地疫情反复和新冠产品降价,常规业务受损,导致板块利润增速显著下降。

细分赛道分析

报告对内窥镜板块、第三方医学实验室、骨科耗材、心血管及神经介入、康复设备等细分赛道进行了业绩分析,并对部分重点企业进行了业绩解读。

投资建议及风险提示

报告最后给出了投资建议,建议关注具备强产品研发能力和技术实力的企业,以及受益于新冠常态化检测的企业。同时,报告也列出了相应的风险提示,包括产品市场推广不达预期风险、政策变化风险、数据偏差风险等。

总结

本报告通过对A股医疗器械板块2021年报数据的全面分析,揭示了该板块在2021年高增长和2022年Q1增速放缓的市场现状。报告深入分析了四个细分板块的业绩表现,并对多个细分赛道进行了深入解读,最终提出了关注自主创新和品牌出海,以及重点关注具备研发实力和受益于新冠常态化检测的企业的投资建议。 报告也明确指出了潜在的投资风险,为投资者提供了较为全面的市场分析和投资参考。 需要注意的是,报告中的数据和结论基于公开信息和特定时间点的判断,未来市场变化可能导致结论的调整。

微信扫一扫-立即使用

微信扫一扫-立即使用