中心思想

本报告的核心观点是:涤纶长丝行业供需格局有望改善。供给侧,行业集中度提升,新增产能有限,部分企业因设备改造停车,导致供给收缩预期升温;需求侧,虽然国内需求增速放缓,但美国去库加速,若美联储年内降息,则利好海外需求恢复。综合来看,供给减少,需求有望回升,涤纶长丝行业景气度有望提升。建议关注新凤鸣(603225)、桐昆股份(601233)。

涤纶长丝行业供给收缩预期升温

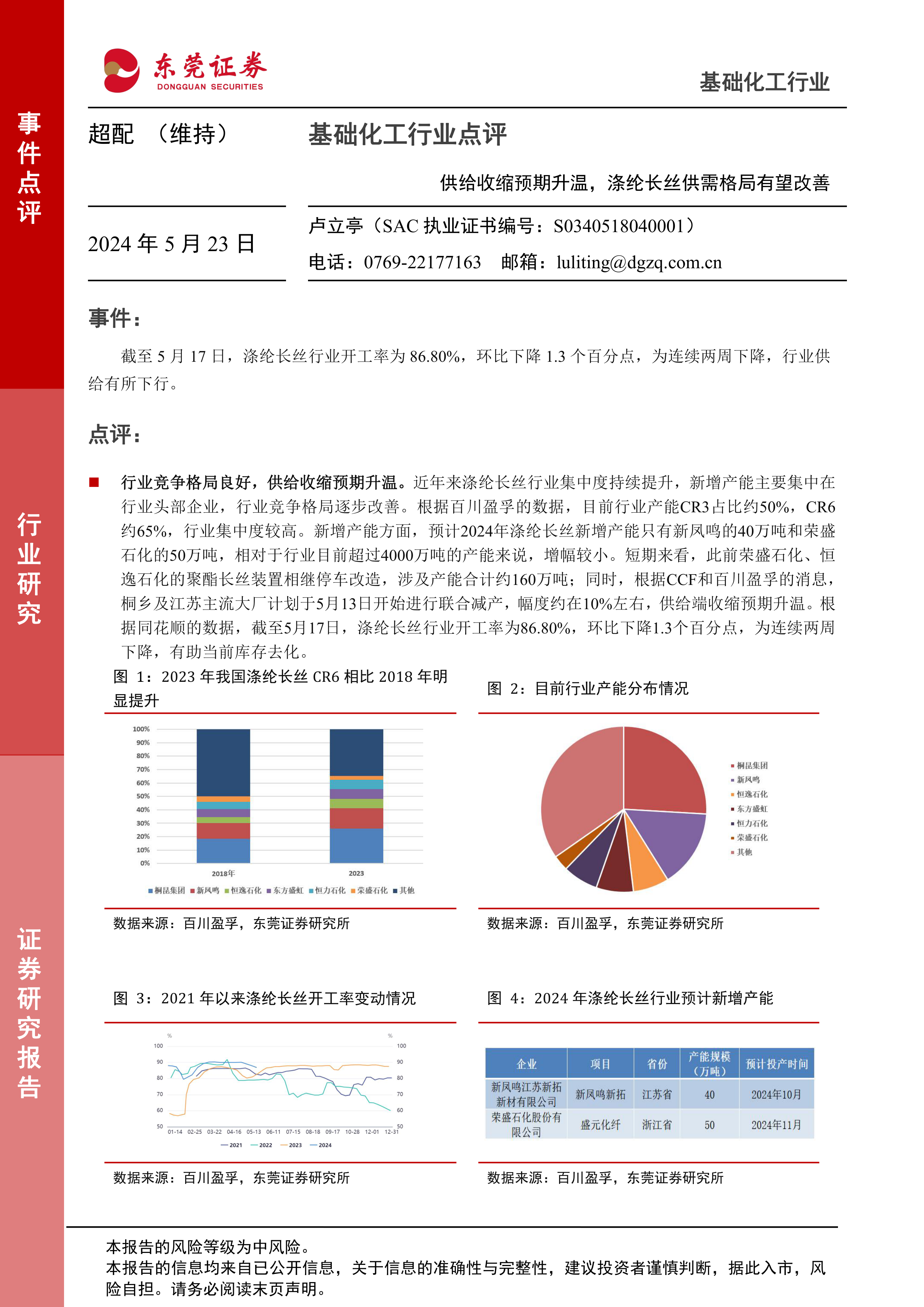

近年来,涤纶长丝行业集中度持续提升,CR3占比约50%,CR6占比约65%。2024年新增产能有限,仅新凤鸣40万吨和荣盛石化50万吨,增幅较小。此外,荣盛石化、恒逸石化的聚酯长丝装置停车改造,以及桐乡及江苏主流大厂联合减产,都导致供给端收缩预期升温。数据显示,截至5月17日,涤纶长丝行业开工率为86.80%,环比下降1.3个百分点,连续两周下降,有利于库存去化。

美国终端服装去库加速,潜在利好海外需求

美国服装及服装配饰店零售库存金额已降至2022年底水平,服装及服装面料批发商库存金额降至疫情前水平。库存销售比也显著下降,零售库存销售比处于过去10年25%分位点水平,批发商库存销售比虽然仍较高,但也较2022年11月高点下降约22%。美国纺织服装进口金额在持续下降后,于2024年2月增速转正,虽然3月增速放缓,但去库加速,进口企稳,若美联储年内降息,美国需求有望逐步恢复,利好我国纺织服装出口。

主要内容

涤纶长丝行业供需分析

本报告首先分析了涤纶长丝行业的供给侧情况。报告指出,近年来行业集中度持续提升,头部企业占据主导地位。2024年新增产能有限,且部分企业因设备改造而停车,导致供给收缩预期升温。同时,报告也分析了需求侧情况,指出国内需求增速放缓,但美国去库加速,潜在利好海外需求恢复。

行业竞争格局及产能分析

报告通过图表展示了2018年和2023年涤纶长丝行业产能分布情况,以及2021年以来涤纶长丝开工率变动情况和2024年涤纶长丝行业预计新增产能,直观地展现了行业集中度提升和供给收缩的趋势。

国内外需求分析

报告分析了国内外纺织服装市场需求情况。国内方面,2023年纺织服装零售额同比增长12.90%,但2024年1-4月份增速放缓至1.5%;国际方面,报告重点关注美国市场,指出美国终端服装去库加速,进口有所企稳,若美联储年内降息,则利好海外需求恢复。报告通过图表展示了2019年以来美国服装及服装配饰店零售库存金额、服装及服装面料批发商库存金额、库存销售比以及我国纺织服装零售额累计同比增速和我国涤纶长丝出口量变动情况,支持了其分析结论。

投资建议及风险提示

报告最后给出了投资建议,建议关注新凤鸣(603225)、桐昆股份(601233),并列出了潜在的风险因素,包括产品价格波动风险、原材料价格大幅波动风险、下游需求波动风险、贸易摩擦风险、出口量不及预期风险以及供给超预期增加风险等。

总结

本报告对涤纶长丝行业进行了深入的供需分析,指出行业供给收缩预期升温,需求端虽然国内增速放缓,但美国去库加速,潜在利好海外需求恢复。综合来看,行业景气度有望提升。报告最后给出了投资建议和风险提示,为投资者提供参考。 报告数据主要来源于百川盈孚、iFinD和东莞证券研究所,投资者需谨慎判断,风险自担。

微信扫一扫-立即使用

微信扫一扫-立即使用