中心思想

本报告的核心观点是:DRG/DIP 2.0版医保政策的出台对创新药械行业发展具有积极的促进作用,医保基金累计结余再创新高,为医药行业提供了良好的发展环境。报告同时分析了医药行业近期走势,并基于此提出了具体的投资策略和风险提示。

DRG/DIP 2.0政策利好创新药械

DRG/DIP 2.0版政策的核心在于更合理的分组,优化临床治疗方案,提高医保结算效率,并通过特例单议机制鼓励创新药械的应用。这将促进创新药械的临床应用,改善医院资金状况,并最终提升医保资金的使用效率。

医保基金持续稳健运行

2023年我国基本医疗保险基金总收入和总支出分别为33501.36亿元和28208.38亿元,累计结存47933.96亿元,体现了医保基金的长期稳健运行趋势。虽然2024年4月和5月统筹基金收入增速低于支出增速,但总体运行平稳,累计结余达到4.8万亿元,为医药行业发展提供了坚实的资金保障。

主要内容

本报告涵盖了医药生物行业多方面内容,主要包括:

行业走势及个股表现分析

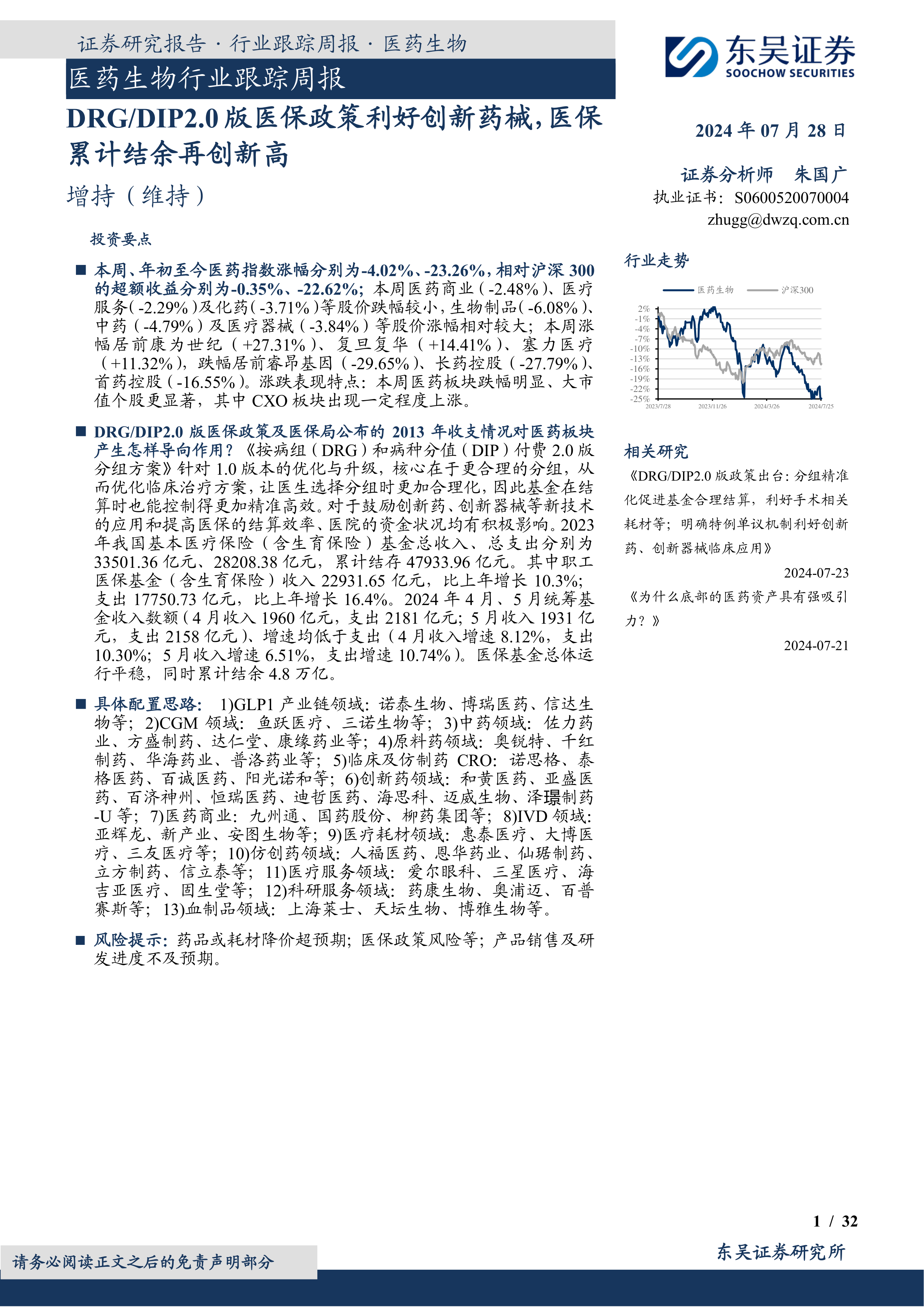

报告首先分析了医药行业近期走势。本周医药指数下跌4.02%,年初至今下跌23.26%,相对沪深300指数的超额收益分别为-0.35%和-22.62%。不同子板块表现差异较大,其中生物制品、中药和医疗器械板块跌幅相对较大,而医药商业、医疗服务和化药板块跌幅较小。部分个股涨跌幅度显著,例如康为世纪本周涨幅达27.31%,而睿昂基因跌幅达29.65%。CXO板块则出现一定程度的上涨。

医保基金收支及DRG/DIP 2.0政策解读

报告详细分析了医保基金的收支情况,并对DRG/DIP 2.0版政策进行了深入解读。医保基金收支规模持续扩大,长期保持稳健运行。DRG/DIP 2.0版政策旨在优化医保支付方式,提高效率,并通过特例单议机制鼓励创新药械的应用,这将对创新药械行业产生积极影响。

研发进展与企业动态

报告总结了近期创新药/改良药、仿制药及生物类似物的研发进展和上市情况,包括获批上市、申报上市和获批临床等信息,并列出了部分重要研发管线。

行业洞察与监管动态

报告关注了近期重要的行业监管动态,例如国家药监局发布的关于已上市化药药品补充申请、多糖结合疫苗质量控制、模型引导的创新药物剂量探索和优化等技术指导原则的征求意见稿。这些监管动态将对医药行业未来的发展产生重要影响。

投资策略及风险提示

报告最后提出了具体的投资配置思路,建议关注GLP-1产业链、CGM、中药、原料药、CRO、创新药、医药商业、IVD、医疗耗材、仿创药、医疗服务和科研服务等多个领域的优质公司,并列出了具体的公司名单及相关数据。同时,报告也指出了药品或耗材降价超预期和医保政策风险等潜在风险。

总结

本报告通过对医药行业近期走势、医保基金收支情况、DRG/DIP 2.0政策、研发进展、监管动态等多方面内容的分析,得出DRG/DIP 2.0政策利好创新药械,医保基金持续稳健运行的结论。报告提出的投资策略和风险提示,为投资者提供了参考,但投资者仍需谨慎决策,并充分考虑自身风险承受能力。 报告中提供的公司数据和市场表现仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用