医疗服务和医疗器械等板块业绩表现较好。我们对重点覆盖的69医药上市公司2023年三季报业绩进行预测,其中预期Q3业绩增速超过50%的有12家,净利润增速在30%~50%的有10家,净利润增速15%~30%的有15家,净利润增速0%~15%的有22家,净利润同比下滑的公司有10家。子行业来看,医疗服务和医疗器械等板块有望持续高增长。

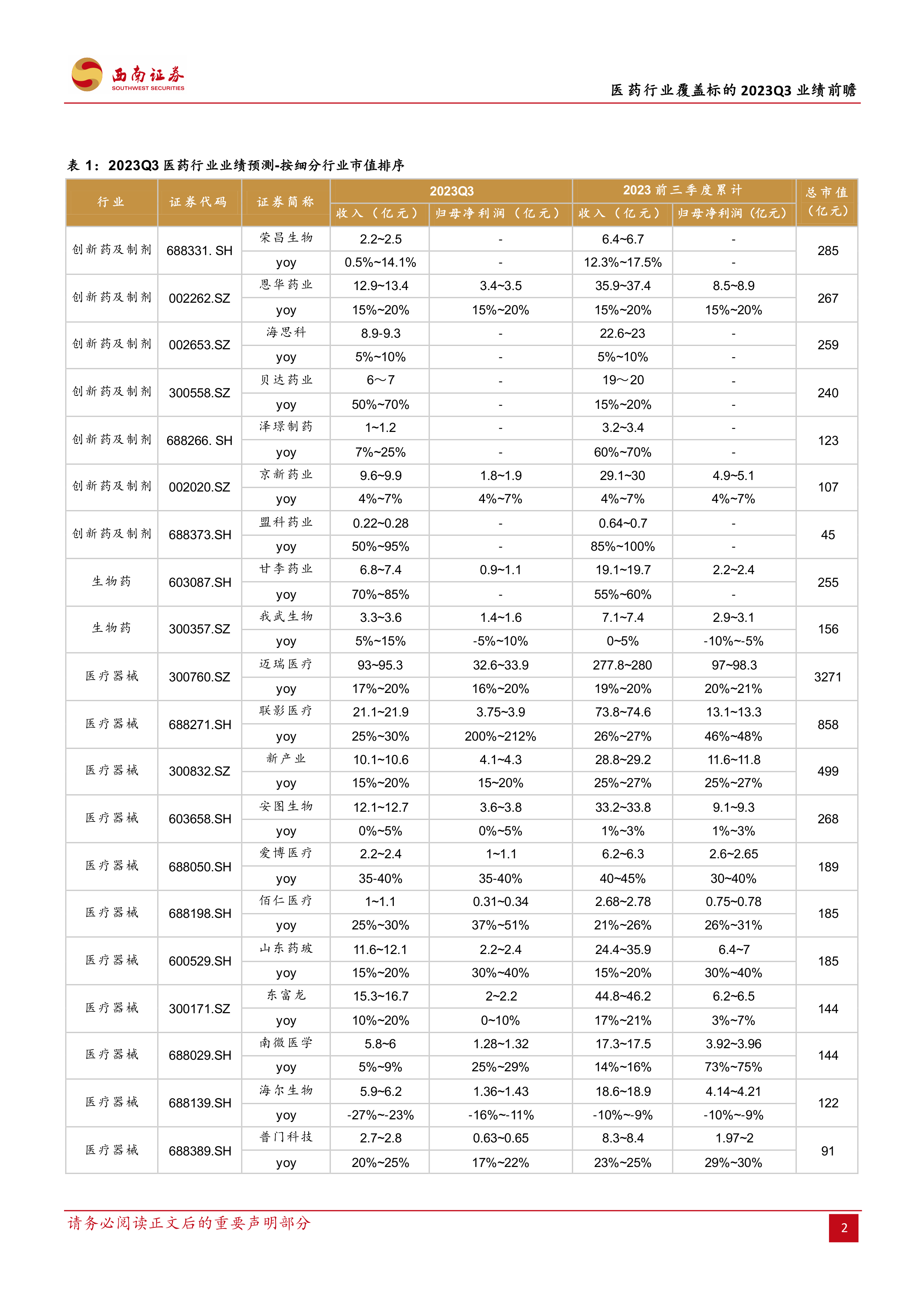

我们结合行业景气度和个股分析进行2023年Q3业绩前瞻,(1)创新药及制剂板块稳步增长,其中盟科药业(预计收入同比+50%~95%)、贝达药业(预计收入同比+50%~70%)、恩华药业(预计收入同比+15%~20%)、泽璟制药(预计收入同比+7%~25%)、荣昌生物(预计收入同比+0.5%~14%);(2)医疗器械行业景气度仍在,其中赛诺医疗(预计收入同比+62%~80%)、伟思医疗(预计收入同比+39%~46%)、爱博医疗(预计收入同比+35%~40%)、联影医疗(预计收入同比+25%~30%)、佰仁医疗(预计收入同比+25%~30%);(3)持续关注医疗服务板块,医疗服务标的普瑞眼科(预计收入同比+50%~55%);(4)持续关注中药板块,其中寿仙谷预期收入维持稳健增长(+15%~20%);(5)疫苗行业智飞生物(预计收入同比+15%~25%);(6)科研试剂板块国产化率持续提升,纳微科技预计收入同比+20%~35%;(7)CXO板块高增持续,其中百诚医药(预计收入同比+50%~55%)、阳光诺和(预计收入同比+30%~35%)、普蕊斯(预计收入同比+30%~35%)、康龙化成(预计收入同比+7%~13%);(8)药店板块业绩持续修复,整体收入增速预计在15%~20%之间,大参林、益丰药房预计收入增速在+15%~20%;(9)原料药板块九洲药业预计收入同比+20%~25%、山河药辅预计收入同比+20%~25%。

重申2023年中期策略聚焦“创新+出海、复苏后半程、中特估”三条主线:

主线1——创新+出海:创新仍是医药行业持续发展的本源,上半年创新药出海包括百济神州泽布替尼新适应症在欧美获批、恒瑞医药EZH2抑制剂7亿美元授权、康诺亚CLDN18.2ADC以11.88亿美元授权等重磅进展;国内器械出海已经初见成果,出海比例从高到低分别为低值耗材>设备>IVD>高值耗材,具体来看,1)依靠OEM模式,低值耗材已成世界工厂;2)设备出海核心在零部件自主化;3)借疫情契机,IVD国际化水到渠成;4)高值耗材出海难度大,注重临床价值提升。随着FDA来华现场检查恢复,创新药械国际化仍大有可为。

主线2——复苏进入后半场:随着医疗需求恢复,化药制剂、医疗设备及耗材、中药、血制品、疫苗、药店等多个细分领域值得关注,但仍需结合业绩和估值寻找个股机会。C端消费性医疗包括民营专科医疗服务、早筛等领域需求恢复较快,上游相关产业链等待需求回暖。

主线3——两个主题:中特估主题,随着国企改革、激励措施落地等,医药领域“中特估”企业价值有望重塑,包括医药商业、中药、血制品、化药和器械等多个细分领域相关标的;AI医疗相关应用在辅助影响诊断、药物前期筛选等方向。

风险提示:上市公司业绩实现或不及预期的风险;药品降价风险;医改政策执行进度低于预期风险;研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用