中心思想

本报告的核心观点是:2023年医药行业将迎来新的发展起点,投资机会主要围绕“防疫”和“复苏”两大主线展开。“复苏”并非单纯的疫情复苏,而是包含政策预期缓和、企业发展阶段变化以及疫后修复等多方面因素。报告建议重点关注四大复苏机遇:企业经营周期的复苏(中药、仿制药、创新药)、院内诊疗的复苏(医疗设备、院内耗材、综合医院)、消费医疗的复苏(医疗服务、连锁药店、消费产品)以及创新需求与制造的复苏(原料药、CRO&CDMO、上游试剂耗材、制药装备)。报告同时分析了12月医药板块的回调原因,并推荐了16只重点关注个股。

2023年医药行业: “防疫”与“复苏”双主线驱动

2023年伊始,医药行业有望围绕“复苏”展开新的行情。此处的“复苏”并非仅仅指疫情的结束,更包含政策预期缓和、企业发展阶段变化以及疫后修复等多重因素。 “防疫”主线则持续关注新冠治疗药物研发进展、相关产业链机会、自我诊疗需求提升以及新冠疫苗的进展和使用情况。

12月医药板块回调原因分析及未来展望

12月医药板块在连续两个月上涨后出现回调,主要原因是疫情防控优化政策落地,预期差和催化因素消除,市场出现短期利好出尽和落袋为安的情绪。此外,防疫政策变化下,新冠感染人数短期上升带来的阶段性恐慌情绪也加剧了板块回落。但细分板块表现分化明显,医疗服务板块逆势上涨,而防疫相关板块则回调明显。 展望未来, “防疫”与“复苏”仍将是医药中期的两条主线,1月份需关注年报业绩高增长的标的。

主要内容

本报告为2023年1月份医药生物行业月报,主要内容涵盖以下几个方面:

1月行业投资观点:防疫与复苏双主线

报告指出,“防疫”与“复苏”将是医药行业中期的两条主线。1月份,投资者应关注年报业绩高增长的标的。报告分析了12月份医药板块的回调原因,并对医疗服务、连锁药店、常规疫苗、血制品、常规诊断等板块的修复行情表示看好。同时,报告也持续看好防疫投资主线,建议关注新冠治疗药物研发进展、相关产业链机会、自我诊疗需求提升以及新冠疫苗的进展和使用情况。此外,报告还建议关注高增长的细分板块及个股,特别是CRO、CDMO板块以及受防疫政策变化影响需求激增的连锁药店和中药板块。

中泰医药重点推荐组合

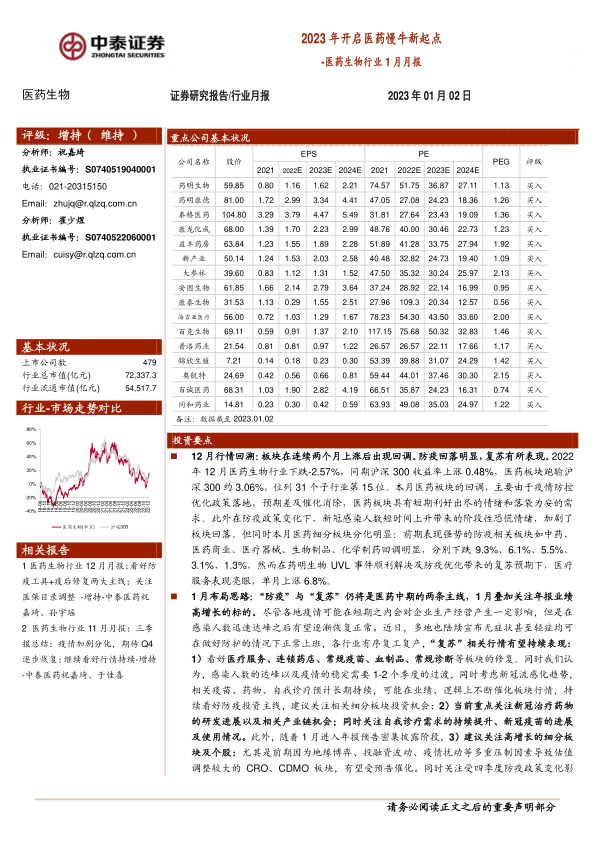

报告推荐了16只股票,包括药明生物、药明康德、泰格医药、康龙化成、益丰药房、新产业、大参林、安图生物、康泰生物、海吉亚医疗、百克生物、普洛药业、锦欣生殖、奥锐特、百诚医药和同和药业。报告对每只股票的推荐理由、未来可能的催化剂以及投资建议都进行了详细的阐述。

行业热点聚焦

报告重点关注了五个行业热点事件:1. 《进一步优化落实新冠肺炎疫情防控的措施》发布;2. 《关于印发新冠病毒抗原检测应用方案的通知》发布;3. 《扩大内需战略规划纲要(2022-2035年)》发布;4. 《省际联盟(区、兵团)正畸材料托槽类耗材集中带量采购拟中选结果》发布;5. 《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》发布。 并对每个事件进行了详细的解读和分析,并结合中泰证券的观点,对市场的影响和投资机会进行了预测。

12月板块回顾与分析

报告回顾了12月份医药板块的表现,指出医药板块跑输沪深300指数,并对各细分板块的涨跌幅进行了比较分析。医疗服务板块表现亮眼,而中药、医药商业、医疗器械、生物制品、化学制药等板块则出现回调。报告还对医药板块的估值进行了分析,并指出目前医药板块估值低于历史平均水平。

附录

附录部分包含中药材价格追踪、本期研究报告汇总以及中泰医药主要覆盖公司及估值一览表等信息,提供了更详尽的数据支持。

总结

本报告对2023年1月份医药生物行业进行了全面的分析,指出“防疫”和“复苏”将是行业的两大投资主线,并重点关注了四大复苏机遇。报告还分析了12月份医药板块的回调原因,并推荐了16只重点关注个股,为投资者提供了有价值的参考信息。 报告中大量的数据和图表,以及对政策和市场动态的深入分析,体现了其专业性和分析性。 然而,报告也提示了政策扰动风险和药品质量风险,提醒投资者注意投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用