中心思想

本报告的核心观点是:化纤产业链长丝环节价差近期修复明显,这主要源于上游产能扩张速度快于下游,导致长丝成本下降,并提升了长丝环节的话语权。报告建议关注万华化学、卫星石化、恒逸石化、恒力石化、荣盛石化等公司。

长丝环节价差修复及原因分析

江浙地区纺织企业复工复产推动市场回暖,但长丝库存仍较高。化纤产业链长丝环节价差显著修复,POY-石脑油价差增长46%,POY-PTA-MEG价差增长86%,这主要是因为2020-2021年间,上游PTA、PX、MEG产能扩张速度远超长丝,导致长丝成本下降,从而提升了长丝环节的话语权。

主要内容

本报告主要从以下几个方面分析了石油化工行业,特别是长丝环节的市场情况:

江浙纺织企业复工复产及市场影响

报告指出,江浙纺织企业已开始有序复工复产,市场逐渐解冻,线上服装销售也带动货源紧张。2月下旬,江浙地区织造企业开工率从8%回升至30%,显示市场正在恢复。

长丝环节价差的恢复与分析

涤纶长丝价格盘整,但化纤产业链长丝环节价差明显修复。与12月中旬近五年底部相比,POY-石脑油总价差增长1174元(46%),POY-PTA-MEG价差增长856元(86%),而PTA-PX价差基本持平。 报告通过图表详细展示了POY、PTA、MEG、PX、石脑油价格及价差变化,直观地展现了价差修复的程度。

涤纶长丝开工率及库存情况

2月中旬,江浙地区涤纶长丝开工率短暂触及61%,后回升至65%。长丝库存天数累积明显,POY、FDY和DTY库存分别为29天、31天和39天,较往年同期增加两周左右。上游PTA和PX开工率稳定,但PTA库存天数增加。报告认为,随着下游织造复工,产业链将逐步去库存。

结论与投资建议

报告认为,化纤产业链长丝环节价差修复明显,主要原因是上游扩张速度快于下游,导致长丝成本下降并提升了长丝环节的话语权。恒逸、恒力、荣盛等化纤及全产业链龙头企业优势凸显。报告建议关注万华化学、卫星石化、恒逸石化、恒力石化、荣盛石化等公司。 报告还提供了2020-2021年长丝、PTA、PX、MEG产能CAGR数据,支持其分析结论。

石油化工行业市场回顾

报告简要回顾了本周中信石油石化指数、一级行业、三级行业以及成分股的涨跌幅情况,并用图表进行了直观展示。

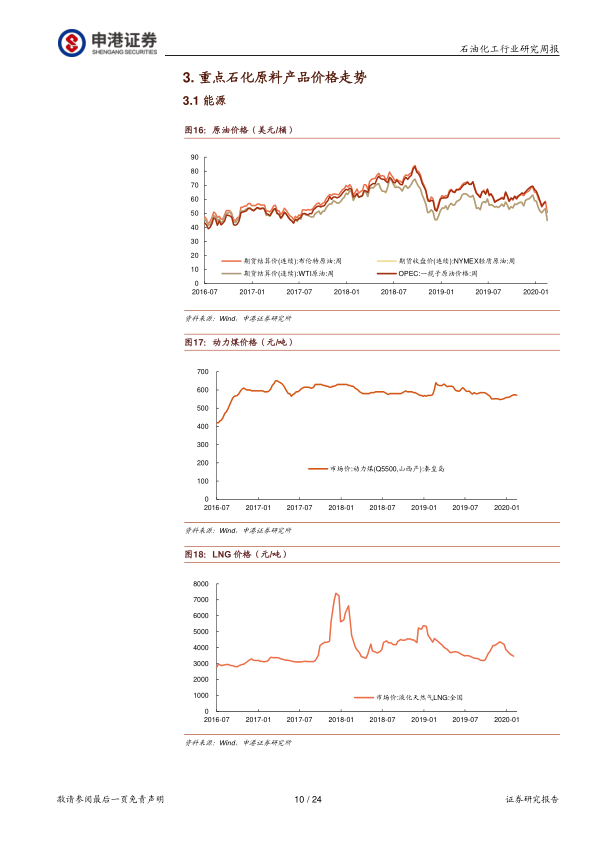

重点石化原料产品价格走势

报告提供了大量图表,详细展示了原油、动力煤、LNG、成品油、石脑油、乙烯、聚乙烯、EO、EG、PVC、丙烷、丙烯、聚丙烯、聚醚多元醇、丁辛醇、丙烯酸及酯、丙烯腈、MMA、PMMA、ABS、丁烷、LPG、MTBE、丁二烯、异丁烯、BDO、PTMEG、纯苯、苯乙烯、聚苯乙烯、苯酚、双酚A、PC、苯胺、MDI、环己酮、己二酸、己二胺、己内酰胺、PA6、PA66、锦纶、甲苯、TDI、二甲苯、PTA、聚酯切片和涤纶等多种石化原料产品价格走势。

总结

本报告基于市场数据和统计分析,深入探讨了化纤产业链长丝环节价差修复的现象及其背后的原因。报告指出,上游产能的快速扩张是导致长丝成本下降和其话语权提升的关键因素。 报告最后给出了具体的投资建议,建议关注几家在化纤行业具有显著竞争优势的龙头企业。 报告中大量图表数据为其分析提供了强有力的支撑,使结论更具说服力。 然而,报告也指出了原油价格波动、地缘政治和国际贸易政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用