中心思想

本报告的核心观点是:GLP-1多肽药物市场前景广阔,国内GLP-1R激动剂有望持续快速增长,多肽产业链上中游投资价值逐步凸显。报告基于市场数据和近期研发进展,分析了GLP-1多肽药物产业链的投资机会,并推荐了部分重点个股。

国内GLP-1R激动剂市场规模巨大,增长潜力显著

报告指出,国内成人超重和肥胖率高,且持续增长,为GLP-1R激动剂提供了巨大的潜在市场。沙利文数据预测,2030年国内GLP-1R激动剂市场规模将达到约515亿元,2022-2030年的复合年增长率约为26%。诺和诺德的利拉鲁肽和司美格鲁肽减重产品在全球市场取得了巨大的成功,也印证了该领域的巨大市场潜力。

多肽减重领域研发进展迅速,产业链投资机会丰富

报告重点关注了多肽减重领域,指出诺和诺德司美格鲁肽注射液减重适应症申请获受理,礼来retatrutide进入III期临床试验,以及信达生物玛仕度肽II期研究数据显示显著减重效果等事件,都表明该领域研发持续火热。 这将带动多肽产业链上下游投资热情提升,尤其上游多肽合成试剂、固相载体以及中游多肽原料药和CDMO公司将率先受益。

主要内容

医药生物行业市场表现及投资策略

报告首先分析了医药生物行业整体市场表现。数据显示,本周沪深300下跌0.65%,医药生物行业下跌2.63%,跑输大盘。但多肽和AI主题表现亮眼。报告建议关注内需型企业,看好药品板块(中药、仿制药、创新药)、体外诊断、高值耗材以及消费医疗的复苏,并认为出口型企业(原料药、CRO/CDMO、试剂耗材等)在下半年有望迎来拐点。

GLP-1多肽药物产业链分析及投资机会

报告详细分析了GLP-1多肽药物产业链,将其分为上游(多肽合成试剂、固相载体等)、中游(多肽原料药、CDMO)和下游(制剂、创新药)三个环节。报告认为,由于多肽合成和纯化具有一定技术壁垒,上游和中游格局有望较好。报告推荐了部分上游和中游的龙头企业,例如昊帆生物、蓝晓科技、诺泰生物、圣诺生物、翰宇药业、药明康德、凯莱英等。同时,报告也看好下游GLP-1R激动剂进展较快的企业,例如信达生物、恒瑞医药、华东医药、通化东宝等。

重点推荐个股及市场动态

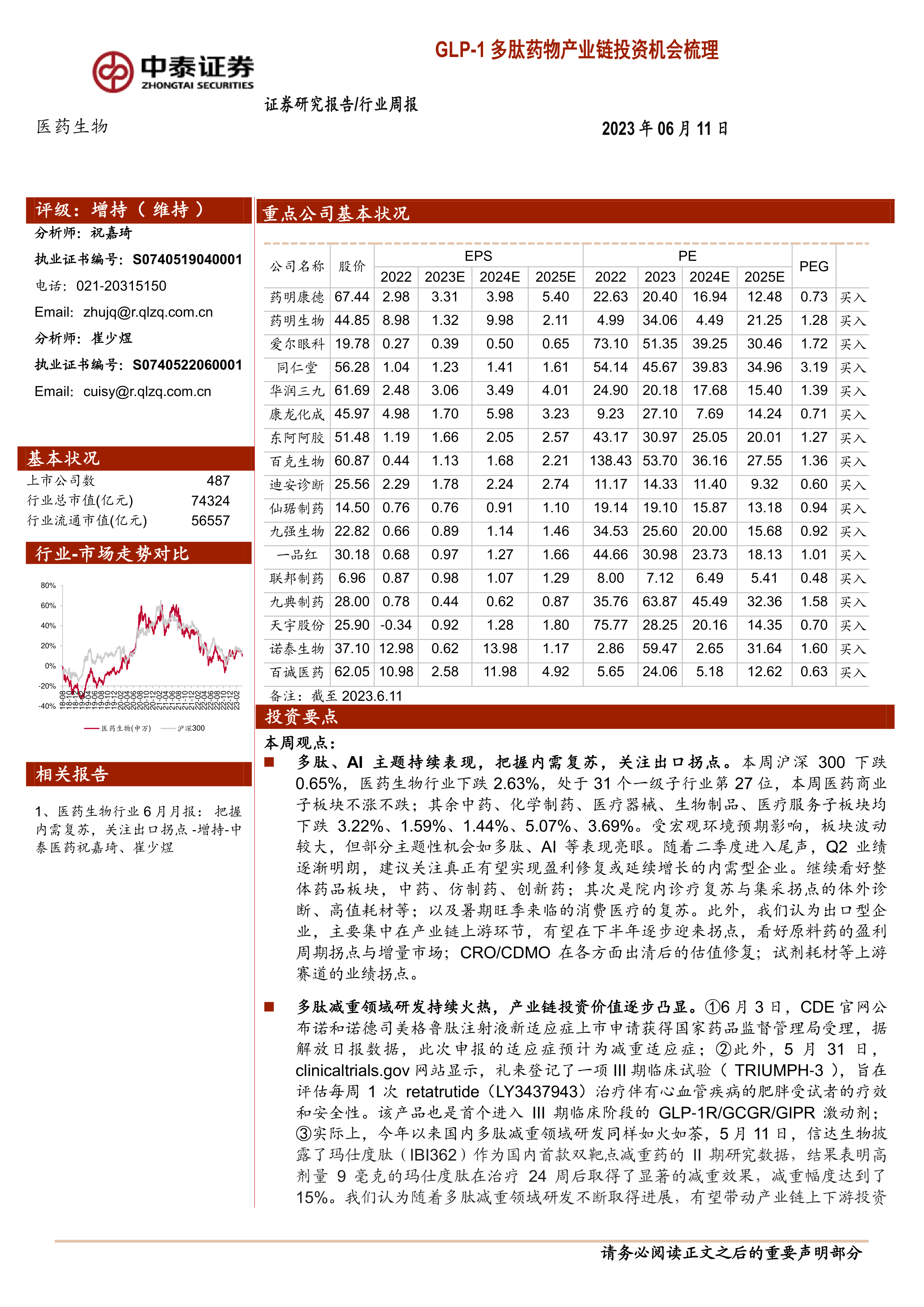

报告重点推荐了药明康德、爱尔眼科、药明生物等17只个股,并分析了这些个股在本周和本月的表现。报告还跟踪了一周的市场动态,包括医药板块的整体收益率、子行业涨跌幅、板块估值以及重点公司动态(例如健帆生物的股权激励计划、普利制药获得乌克兰上市许可等)。

科创板申报情况及维生素价格跟踪

报告简要介绍了医药生物行业科创板申报情况,并对维生素价格进行了跟踪,其中维生素B2价格上涨,其余维生素价格保持不变。

板块估值分析

报告对医药板块的估值进行了分析,以2023年盈利预测估值计算,目前医药板块估值24倍PE,高于全部A股(扣除金融板块)的16.4倍PE,溢价率为46.1%。以TTM估值法计算,目前医药板块估值36.2倍PE,略低于历史平均水平(36.3倍PE),溢价率为56.4%。

总结

本报告对GLP-1多肽药物产业链的投资机会进行了深入分析,指出该领域市场前景广阔,研发进展迅速,上中游企业投资价值凸显。报告基于市场数据和近期事件,推荐了部分重点个股,并对医药生物行业整体市场表现、板块估值以及相关政策动态进行了分析,为投资者提供了有价值的参考信息。 然而,投资者仍需注意政策扰动风险、药品质量问题以及信息滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用