中心思想

本报告的核心观点是:2021年11月第二周,化工板块整体表现强于大盘,部分细分领域如聚氨酯、农药和新能源材料表现突出。国际油价高位震荡,部分化工品价格上涨,但整体涨跌幅度有限。报告建议关注十四五规划中持续扩产能力的行业龙头企业,以及在新能源材料、生物合成等高科技产业配套材料领域具有发展潜力的公司。

化工板块强势上行,部分细分领域表现亮眼

国际油价高位震荡,化工品价格涨跌分化

主要内容

1. 周观点

1.1. 本周化工板块行情

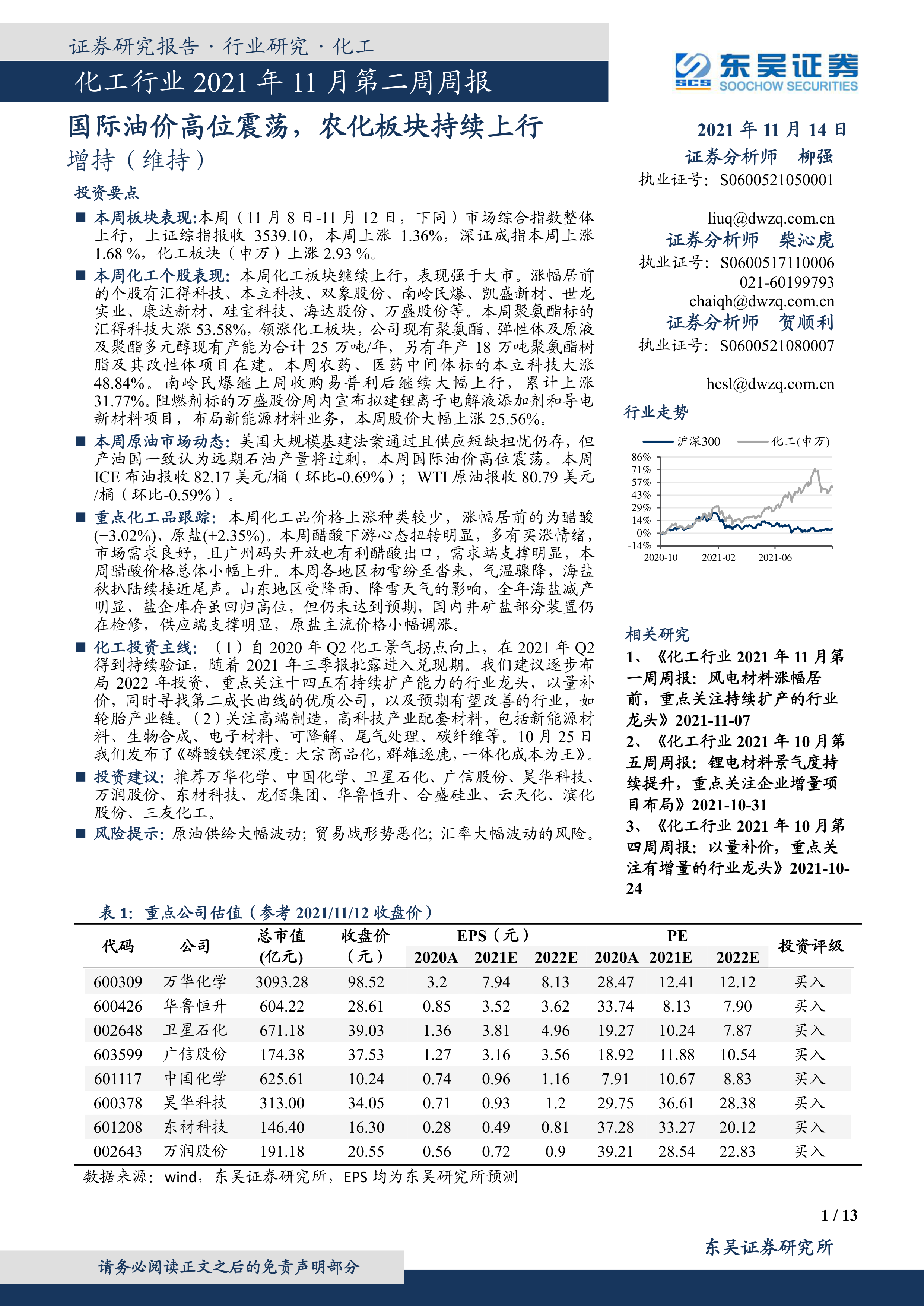

本周化工板块(申万)上涨2.93%,强于大盘(上证综指上涨1.36%,深证成指上涨1.68%)。涨幅居前的个股主要集中在聚氨酯、农药、医药中间体和新能源材料等领域。例如,汇得科技(聚氨酯)上涨53.58%,本立科技(农药、医药中间体)上涨48.84%,南岭民爆(收购易普利后持续上涨)上涨31.77%,万盛股份(布局新能源材料)上涨25.56%。跌幅居前的个股则主要集中在净水剂、日用化学品和玻纤等领域,例如清水源(净水剂)下跌11.29%,上海家化(日用化学品)下跌7.73%,中国巨石(玻纤)下跌5.93%。

1.2. 本周原油市场动态

本周国际油价高位震荡,ICE布油报收82.17美元/桶(环比-0.69%),WTI原油报收80.79美元/桶(环比-0.59%)。美国大规模基建法案通过以及供应短缺担忧支撑油价,但产油国普遍认为远期石油产量将过剩,限制了油价上涨空间。美国战略石油储备中原油库存大幅下降,也对油价形成一定支撑。

1.3. 本周化工品涨跌幅

本周化工品价格涨跌分化。涨幅居前的为醋酸(+3.02%)和原盐(+2.35%),分别受益于下游买涨情绪、良好市场需求和广州码头开放带来的出口利好,以及山东地区降雨降雪导致的海盐减产和井矿盐装置检修。跌幅居前的则有液氯(-33.82%)、固体烧碱(-33.56%)、丙烯(-13.02%)、液体烧碱(-12.82%)和电石(-11.80%),主要原因是供应增加、下游需求疲软以及“双控”政策影响。

1.4. 本周重要公司公告

本周多家公司发布重要公告,涉及资金投向、质押冻结、减持、停产检修、重大合作、股权激励和发行转债等方面。例如,双一科技拟投资2亿元人民币从事投资活动;万华化学MDI装置将进行停产检修;科思股份计划投资5亿元人民币建设高端个人护理品产业基地;龙蟠科技拟在印度尼西亚投资建设年产10万吨磷酸铁锂正极材料项目。

2. 投资主线梳理

2.1. 年度投资主线

报告指出,2021年化工行业投资主线主要包括:周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(技术应用创新趋势&市场扩容,细分成长赛道)。

2.2. 重点公司推荐逻辑

报告推荐了万华化学、卫星石化、龙佰集团、华鲁恒升、合盛硅业、中国化学、昊华科技、万润股份和东材科技九家公司,并分别从公司业务布局、竞争优势、发展前景和风险提示等方面进行了详细分析。

3. 风险提示

报告列出了原油供给大幅波动、贸易战形势恶化、汇率大幅波动和下游需求回落等风险因素。

总结

本报告对2021年11月第二周化工行业市场进行了全面分析,涵盖了板块行情、原油市场动态、化工品价格涨跌幅以及重要公司公告等方面。报告数据显示,化工板块整体表现强劲,部分细分领域表现突出,但同时也面临着国际油价波动、下游需求变化等风险。报告建议投资者关注十四五规划中持续扩产能力的行业龙头企业,以及在新能源材料、生物合成等高科技产业配套材料领域具有发展潜力的公司,并密切关注市场风险。 报告中提供的公司投资建议仅供参考,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用