中心思想

本报告的核心观点是:2021年12月第四周,化工板块整体表现弱于大盘,但部分个股逆市上涨。原油价格震荡上行,部分化工产品价格上涨,部分下跌。投资主线应关注周期成长股的边际改善、高端制造和高科技产业配套材料,以及景气周期的农药产业链。

化工板块整体表现疲软,部分个股逆势上涨

原油价格上涨及化工产品价格波动

主要内容

1. 周观点

1.1. 本周化工板块行情

本周化工板块(申万)下跌2.96%,表现弱于大盘(上证综指下跌0.39%,深证成指下跌1.06%)。部分个股逆市上涨,例如雅本化学(上涨80.35%,因辉瑞新冠口服药获批),泰山石油(上涨18.64%,因签署战略合作协议布局新能源)。跌幅居前的个股则受到新能源板块回调、诉讼事件等负面因素影响。

1.2. 本周原油市场动态

本周EIA库存超预期下降,疫情忧虑缓解,原油价格震荡上行。ICE布油上涨3.56%至76.14美元/桶,WTI原油上涨3.15%至73.09美元/桶。 报告还提及了辉瑞新冠口服药获批、欧洲能源危机以及全球石油和天然气发现量下降等对原油市场的影响因素。

1.3. 本周化工品涨跌幅

部分化工产品价格上涨,涨幅居前的包括液体烧碱(+9.87%)、辛醇(+6.68%)、DOP(+5.16%)、正丁醇(+4.65%)、固体烧碱(+4.10%),主要原因是装置停车、库存低位、成本上涨及下游需求变化等。跌幅居前的则包括轻质纯碱(-7.69%)、重质纯碱(-5.58%)、甲醇(-4.10%)、电石(-2.74%)、丙烯酸丁酯(-2.09%),主要原因是供应充裕、需求疲软等。

1.4. 本周公司重要公告

本节列出了多家化工公司本周的重要公告,内容涵盖投资建设、定向增发、专利证书、股份质押、解除质押、股权激励、重大合同、员工持股、关联交易、股本变动、减持等方面。

2. 投资主线梳理

2.1. 年度投资主线

报告总结了2021年的化工行业投资主线,主要包括:周期主线(经济复苏带动顺周期化工品盈利能力改善)和成长主线(技术应用创新趋势&市场扩容,细分成长赛道)。

2.2. 重点公司推荐逻辑

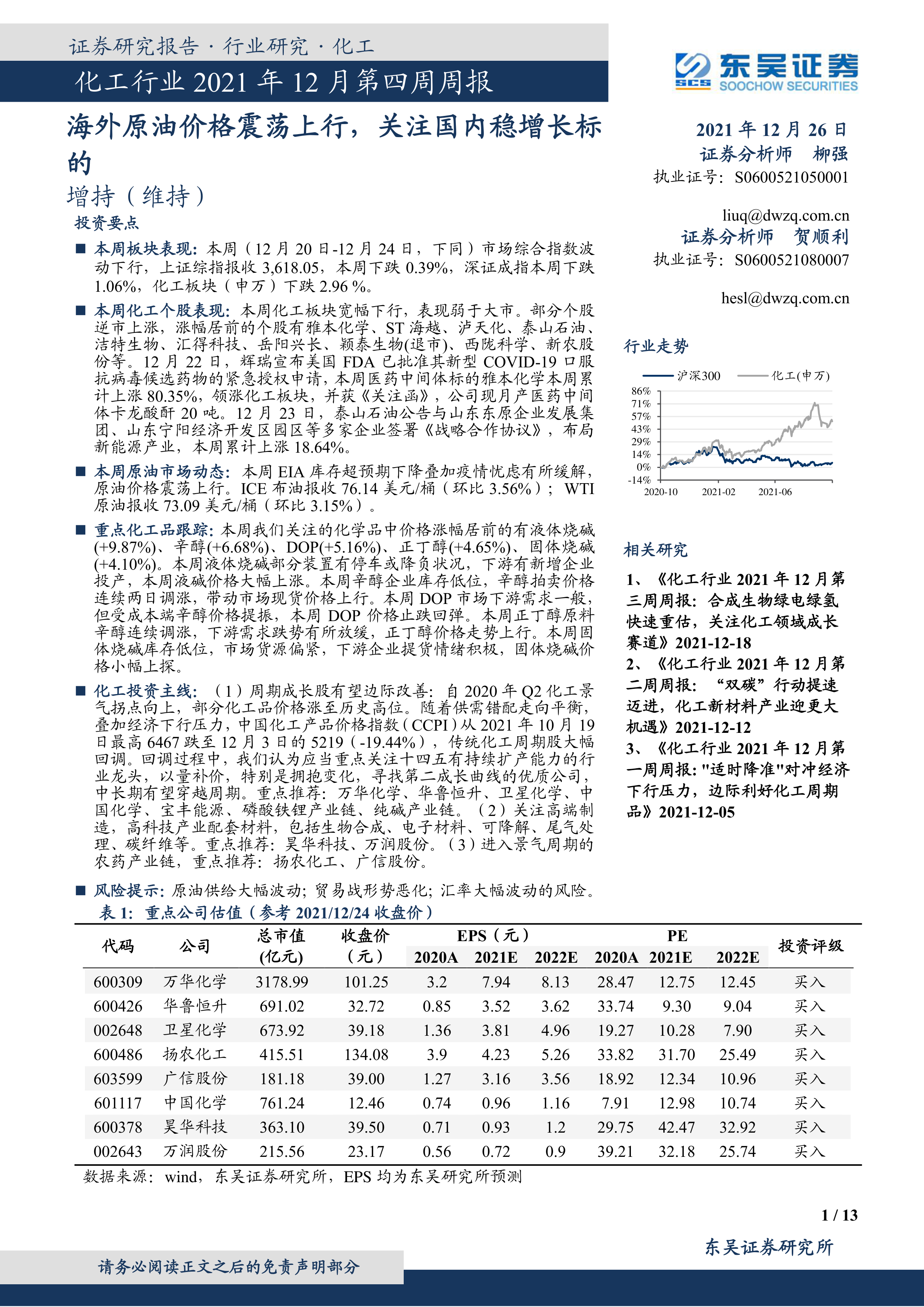

本节详细分析了多家化工公司的投资逻辑,包括万华化学(MDI+石化+新材料多元化布局)、卫星化学(C2+C3双龙头,成长空间大)、龙佰集团(国内氯化法钛白粉龙头,产业链一体化完备)、扬农化工(优质农药龙头,优嘉系列项目助力公司发展)、广信股份(细分农药龙头,一体化产业链)、华鲁恒升(顺周期兼具成长性的煤化工龙头)、中国化学(化学工程建设领域龙头,新材料项目促进公司成长)、昊华科技(化工领域科技股,受益于5G建设和半导体产业发展)以及万润股份(全球沸石业务龙头,布局显示材料、环保材料、大健康三大产业)。 每家公司都分析了其优势、风险以及未来发展前景。

3. 风险提示

报告指出了化工行业投资的风险,包括原油供给大幅波动、贸易战形势恶化、汇率大幅波动以及下游需求回落等。

总结

本报告对2021年12月第四周化工行业进行了周度总结,分析了市场整体表现、原油价格波动、重点化工产品价格变化以及部分上市公司的重要公告。报告认为,化工板块整体表现弱于大盘,但部分个股逆市上涨,原油价格震荡上行,部分化工产品价格出现上涨或下跌。 投资主线应关注周期成长股的边际改善、高端制造和高科技产业配套材料,以及景气周期的农药产业链。 报告最后也提示了行业投资的潜在风险。 报告数据主要来源于Wind和东吴证券研究所,并对数据来源进行了明确标注。

微信扫一扫-立即使用

微信扫一扫-立即使用