中心思想

本报告的核心观点是:基础化工行业整体表现与市场情绪密切相关,目前处于底部区间。4月份经济数据疲软,市场悲观情绪浓厚,导致化工品价格指数持续下跌。但我们认为,下半年若需求回升,行业盈利有望修复。报告建议关注聚氨酯、煤化工、电子化学品和轮胎等细分板块的龙头企业。

行业整体表现及市场情绪分析

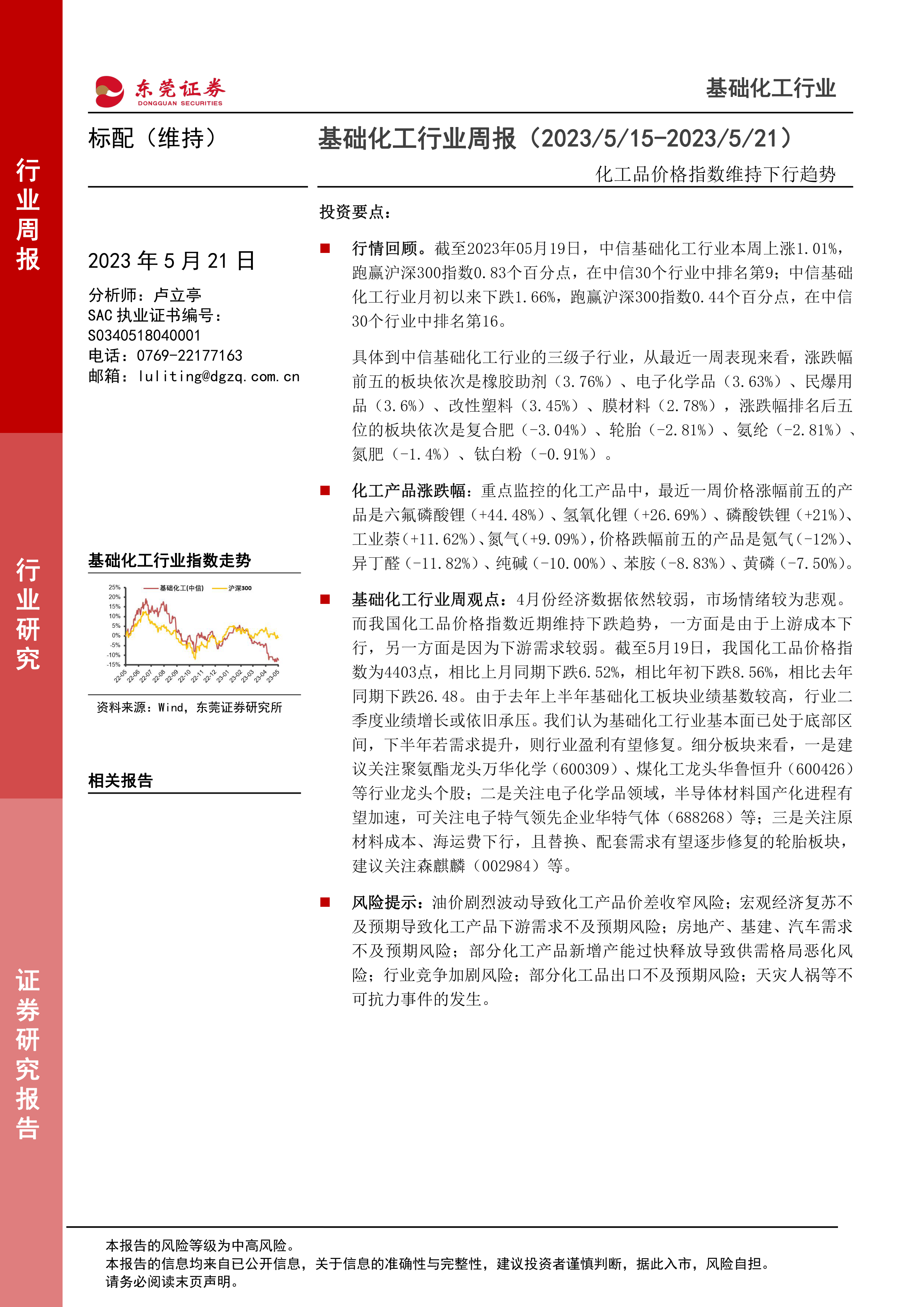

本周(2023年5月15日至2023年5月21日),中信基础化工行业指数上涨1.01%,跑赢沪深300指数0.83个百分点,排名第9。但月初以来下跌1.66%,年初至今下跌7.46%,跑输沪深300指数9.35个百分点,排名第25。这表明行业整体表现波动较大,与整体市场情绪密切相关。4月份经济数据疲软,市场情绪较为悲观,导致化工品价格指数持续下跌,截至5月19日,指数为4403点,环比下跌6.52%,同比下跌26.48%。去年上半年基础化工板块业绩基数较高,行业二季度业绩增长或将承压。

行业底部区间及未来展望

尽管目前行业面临挑战,但我们认为基础化工行业基本面已处于底部区间。下半年如果宏观经济复苏,下游需求提升,行业盈利有望修复。

主要内容

行情回顾及子行业表现分析

报告首先回顾了中信基础化工行业过去一周、一个月和年初至今的涨跌幅情况,并对中信30个行业进行了排名比较。数据显示,基础化工行业在短期内表现相对较好,但在长期来看表现落后于市场。报告还详细分析了基础化工行业三级子行业的表现,分别列出了涨跌幅前五和后五的板块,并对各个板块的近期表现进行了简要说明。例如,橡胶助剂、电子化学品等板块表现较好,而复合肥、轮胎等板块表现较差。

化工产品价格波动分析

报告重点监控的化工产品中,六氟磷酸锂、氢氧化锂、磷酸铁锂等产品价格上涨幅度较大,而氪气、异丁醛、纯碱等产品价格下跌幅度较大。报告对涨跌幅前五的产品分别进行了详细的供需分析,包括供应、需求、库存、成本利润等方面,并对后市价格走势进行了预测。

产业新闻、公司公告及投资建议

报告简要介绍了近期重要的产业新闻,例如美国能源部补充战略石油储备、商务部发布关于一次性塑料制品管理的办法以及4月份家电行业产量数据等。同时,报告也总结了部分上市公司的公告信息,例如川恒股份定增获批、金石资源董事长增持股份等。最后,报告给出了投资建议,建议关注聚氨酯龙头万华化学、煤化工龙头华鲁恒升、电子化学品领先企业华特气体以及轮胎板块的森麒麟等个股,并对这些个股的投资亮点进行了简要分析。

风险提示

报告最后列出了投资基础化工行业的风险提示,包括油价波动、宏观经济复苏不及预期、下游需求不足、产能过剩、行业竞争加剧、出口不及预期以及不可抗力事件等。

总结

本报告对基础化工行业近期表现进行了数据分析,指出行业整体处于底部区间,并对未来走势进行了展望。报告详细分析了行业子板块及重点化工产品的价格波动,并结合产业新闻和公司公告,给出了具体的投资建议和风险提示。 报告数据显示,虽然短期内部分板块表现强劲,但整体行业仍受宏观经济和市场情绪影响较大。 投资者需谨慎评估风险,根据自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用