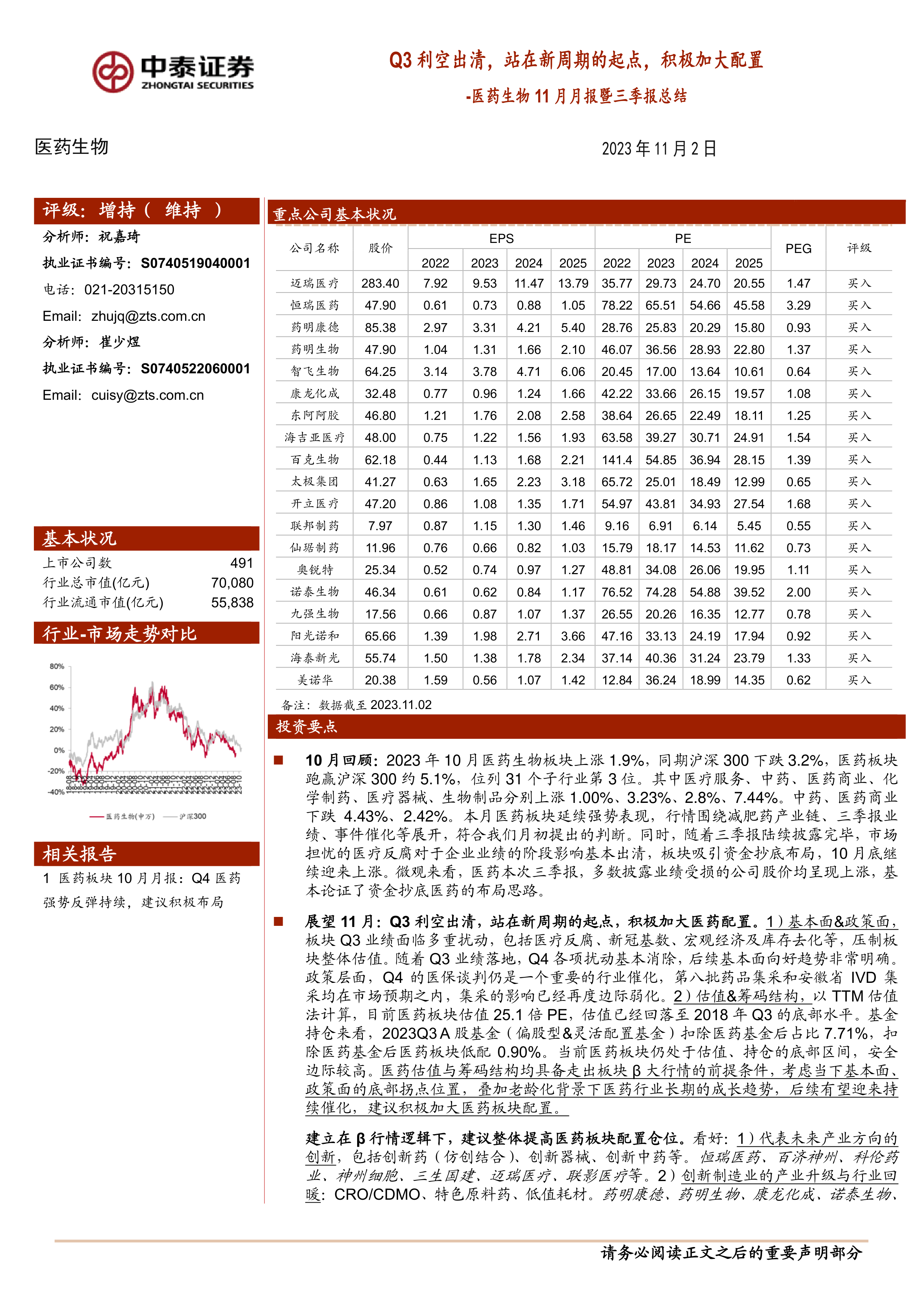

投资要点

10月回顾:2023年10月医药生物板块上涨1.9%,同期沪深300下跌3.2%,医药板块跑赢沪深300约5.1%,位列31个子行业第3位。其中医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别上涨1.00%、3.23%、2.8%、7.44%。中药、医药商业下跌4.43%、2.42%。本月医药板块延续强势表现,行情围绕减肥药产业链、三季报业绩、事件催化等展开,符合我们月初提出的判断。同时,随着三季报陆续披露完毕,市场担忧的医疗反腐对于企业业绩的阶段影响基本出清,板块吸引资金抄底布局,10月底继续迎来上涨。微观来看,医药本次三季报,多数披露业绩受损的公司股价均呈现上涨,基本论证了资金抄底医药的布局思路。

展望11月:Q3利空出清,站在新周期的起点,积极加大医药配置。1)基本面&政策面,板块Q3业绩面临多重扰动,包括医疗反腐、新冠基数、宏观经济及库存去化等,压制板块整体估值。随着Q3业绩落地,Q4各项扰动基本消除,后续基本面向好趋势非常明确。政策层面,Q4的医保谈判仍是一个重要的行业催化,第八批药品集采和安徽省IVD集采均在市场预期之内,集采的影响已经再度边际弱化。2)估值&筹码结构,以TTM估值法计算,目前医药板块估值25.1倍PE,估值已经回落至2018年Q3的底部水平。基金持仓来看,2023Q3A股基金(偏股型&灵活配置基金)扣除医药基金后占比7.71%,扣除医药基金后医药板块低配0.90%。当前医药板块仍处于估值、持仓的底部区间,安全边际较高。医药估值与筹码结构均具备走出板块β大行情的前提条件,考虑当下基本面、政策面的底部拐点位置,叠加老龄化背景下医药行业长期的成长趋势,后续有望迎来持续催化,建议积极加大医药板块配置。

建立在β行情逻辑下,建议整体提高医药板块配置仓位。看好:1)代表未来产业方向的创新,包括创新药(仿创结合)、创新器械、创新中药等。恒瑞医药、百济神州、科伦药业、神州细胞、三生国建、迈瑞医疗、联影医疗等。2)创新制造业的产业升级与行业回暖:CRO/CDMO、特色原料药、低值耗材。药明康德、药明生物、康龙化成、诺泰生物、联邦制药、仙琚制药、美诺华等。3)消费的回暖:重点关注宏观经济数据的变化,包括中药OTC、医疗服务、疫苗、药店等。爱尔眼科、通策医疗、同仁堂、太极集团、昆药集团、智飞生物、百克生物等。

2023年三季报总结:Q3阶段扰动,Q4有望延续复苏态势。2023Q1-Q3医药上市公司累计收入增长1.5%,利润总额下降19.7%,扣非净利润下降22.3%。收入利润增速相比去年同期均有所回落,收入增速下降9.4pp,扣非净利润增速下降约36.1pp。收入增速放缓,利润下滑的核心因素仍旧是特定疾病基数效应,其次是国内外宏观经济、投融资环境、出口受损等。具体来看,主要由于:1)去年同期疫苗、新冠抗原、核酸检测等公共卫生应急业务及CRO、CDMO大订单高基数效应;2)国内外宏观经济影响,医药投融资降温,创新产业链需求短期受损。3)海外需求及库存扰动,影响出口业务订单采购。4)新冠业务相关产品(原材料、产成品、生产设备等)以及应收款项进行减值处理;5)2023Q1尾部疫情导致诊疗秩序短期紊乱。单三季度来看,2023Q3医药板块收入同比下降3.3%,利润总额同比下降17.3%,扣非净利润同比下降17.5%。Q3收入、扣非净利润增速环比出现较大波动,分别下降9.2pp与5.7pp,其中收入由正转负。我们预计主要由于:1)受反腐行动影响,医院诊疗及院内产品销售出现较大影响。2)去年同期新冠大订单交付造成高基数。我们认为,Q3的收入利润波动主要受到政策的短期扰动,从9-10月份的草根调研反馈,院内诊疗活动已经逐步恢复正常。同时,Q4基本全面消除新冠基数的扰动,叠加宏观经济、投融资数据、海外需求、库存去化、诊疗及消费复苏以及医药政策进一步优化等多重因素的逐步好转,医药板块有望在Q4开启新一轮成长起点,建议重点配置布局。

分板块:生物制品明显复苏,中药、医药商业延续稳健。2023年前三季度收入增速排序为中药(+9.6%)、医药商业(+9.2%)、生物制品(+7.1%)、化学制剂(+4.8%)、化学原料药(-1.9%)、医疗服务(-3.5%)、医疗器械(-28.4%);2023年前三季度扣非净利润增速排序为中药(+23.4%)、化学制剂(+4.8%)、医药商业(+2.2%)、生物制品(-5.6%)、医疗服务(-15.4%)、化学原料药(-23.6%)、医疗器械(-58.6%)。中药板块受益于政策红利释放、抗疫药品及疫后滋补需求旺盛,行业景气度持续;尾部疫情叠加流感等自我诊疗药物需求爆发,带动零售药房板块业绩持续向好。细分领域角度:院内诊疗、消费医疗相关的民营医院、药店、血制品等板块稳健复苏。创新、出口产业链相关生命科学上游、特色原料药等短期承压,但未来随着新品种、新客户、新市场的逐渐开拓、新产能逐步释放、多肽业务等重磅新品快速放量,创新业务腾飞可期,板块有望迎来业绩加速拐点。体外诊断、ICL则受新冠基数扰动,随着诊断试剂集采、DRG/DIP等政策的持续推进,医药检验外包率有望不断提升,板块常规业务有望迎来加速恢复。

11月重点推荐:迈瑞医疗、恒瑞医药、药明康德、药明生物、智飞生物、康龙化成、东阿阿胶、海吉亚医疗、百克生物、太极集团、开立医疗、联邦制药、仙琚制药、奥锐特、诺泰生物、九强生物、阳光诺和、海泰新光、美诺华。

中泰医药重点推荐10月平均上涨2.59%,跑赢医药行业0.71%,其中诺泰生物(+24.09%)、奥锐特(+18.26%)等表现亮眼。

行业热点聚焦:(1)10月11日,诺和诺德宣布司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病的三期临床FLOW由于疗效优异提前终止;(2)10月12日,国家卫生健康委发布《2022年我国卫生健康事业发展统计公报》;(3)10月27日,山东省公共资源交易中心公布中药配方颗粒省际联盟集中带量采购拟中选结果。

市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率-5.3%,同期沪深300绝对收益率-7.73%,医药板块跑赢沪深300约2.42%。本月所有子板块涨跌不一,医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别上涨1.00%、3.23%、2.8%、7.44%。中药、医药商业分别下跌4.43%、2.42%。以2023年盈利预测估值来计算,目前医药板块估值25.4倍PE,全部A股(扣除金融板块)市盈率约为17.0倍,医药板块相对全部A股(扣除金融板块)的溢价率为49.4%。以TTM估值法计算,目前医药板块估值25.1倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为41.5%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用