中心思想

本报告基于2024年6月发布的《从财务指标透析化工产能出清几何》的研究方法,通过分析资本支出/折旧和摊销、ROE(摊薄)、经营活动产生的现金流量净额/营业收入三个财务指标,对中国化工行业整体及各子板块的产能投放(出清)情况进行评估,并结合2025Q1数据及市场表现,判断行业周期拐点及投资机会。

化工行业底部拐点与供给侧改革预期

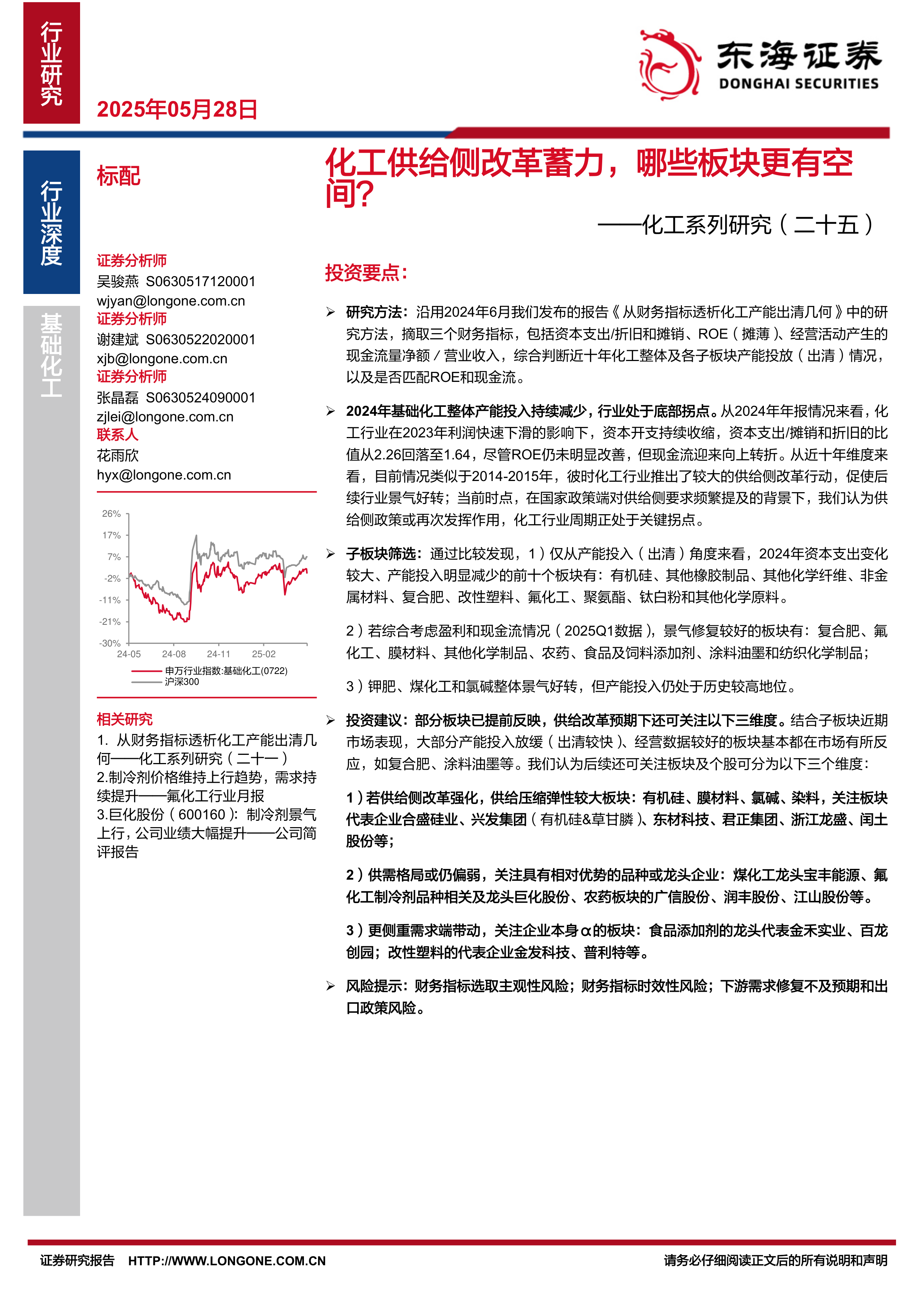

报告指出,2024年中国化工行业资本开支持续收缩,资本支出/摊销和折旧比值下降,尽管ROE未明显改善,但现金流出现向上转折。这种现象与2014-2015年化工行业供给侧改革前的状况类似,暗示当前行业正处于底部拐点,国家政策对供给侧的关注也支持这一判断。

子板块差异化表现与投资建议

报告对多个子板块进行深入分析,发现部分板块产能投入减少,经营数据向好,市场表现也已有所反应(例如复合肥、涂料油墨等)。但部分板块产能投入仍然较高,景气度有待进一步提升。基于此,报告提出三类投资建议:供给侧改革受益板块、具有相对优势的品种或龙头企业,以及需求端驱动型板块。

主要内容

1. 研究方法和行业整体情况综述

本节介绍了研究方法,即沿用2024年6月报告《从财务指标透析化工产能出清几何》的方法,并结合2025Q1数据,通过分析资本支出/折旧和摊销、ROE、现金流三个指标,综合判断化工行业及各子板块的产能投放(出清)情况。同时,分析了国家政策背景,例如《关于完善价格治理机制的意见》和《统筹好总供给和总需求的关系 畅通国民经济循环》等文件,强调了国家对供给侧改革和产能过剩治理的重视。 报告指出,2024年基础化工整体产能投入持续减少,行业处于底部拐点,现金流迎来向上转折。

2. 重点子板块分析

本节对多个化工子板块进行详细分析,包括有机硅、膜材料、氯碱、煤化工、改性塑料、氟化工、食品及饲料添加剂、纺织化学制品和农药等。 对于每个子板块,报告都结合图表数据,分析了其产能投放(出清)情况、ROE、现金流以及市场表现,并指出每个板块的潜在风险和机遇。例如,有机硅板块产能投入急降,现金流快速改善;膜材料板块产能有待持续消化;氯碱板块产能出清初始,行业盈利底部反弹;煤化工板块产能投放仍处于相对历史高位;改性塑料行业处于国产替代攻坚期;氟化工制冷剂维持高景气;食品及饲料添加剂板块基本面好转;纺织化学制品板块(染料)产能过剩,价格竞争激烈;农药板块内卷后盈利触底,产能投入减少。 分析中还包含了各子板块代表性上市公司的财务数据和市场表现,例如合盛硅业、兴发集团、东材科技、宝丰能源、巨化股份、金禾实业、金发科技等。

3. 投资建议

本节根据对各子板块的分析,提出三类投资建议:

- 供给侧改革强化受益板块: 有机硅、膜材料、氯碱、染料等板块,建议关注相关龙头企业。

- 供需格局偏弱,关注龙头企业: 煤化工、氟化工(制冷剂)、农药等板块,建议关注具有相对优势的品种或龙头企业。

- 需求端驱动型板块: 食品添加剂、改性塑料等板块,建议关注具有自身竞争优势的企业。

4. 风险提示

本节指出了报告中可能存在的风险,包括财务指标选取的主观性风险、财务指标时效性风险、下游需求修复不及预期风险和出口政策风险等。

总结

本报告通过对中国化工行业整体及多个子板块的深入分析,认为该行业正处于底部拐点,供给侧改革预期增强。报告根据产能投放、盈利能力和现金流等指标,对各子板块的景气度进行了评估,并提出了相应的投资建议和风险提示。 报告强调,虽然部分板块已提前反映市场预期,但仍存在供给压缩弹性较大的板块和具有相对优势的龙头企业值得关注。 投资者需谨慎评估风险,并结合自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用