中心思想

本报告的核心观点是:尽管本周医药指数小幅下跌,创新药板块也经历了调整,但长期来看,医药行业仍充满机遇。报告建议逢低布局创新药龙头企业,例如恒瑞医药,并对其他细分板块(中药、医疗器械、医疗服务、医美等)的投资机会进行了分析。 主要基于以下几点:

创新药长期向好

- 全面注册制利好创新药发展。

- 全球医药板块融资持续好转,XB指数持续走强。

- 国内医保政策对创新药持续支持。

医药板块估值处于低位,业绩增长确定性强

- 疫情影响逐步消退,门诊量和手术量将恢复。

- 医保支出持续增长。

- 医药板块估值处于近十年低位。

- 中药政策及医保、药审政策持续回暖。

主要内容

本报告详细分析了医药生物行业近期走势,并对ADC药物、创新药、医疗器械、疫苗、药店、医疗服务、医美以及CXO/IVD/原料药等细分板块进行了深入探讨。

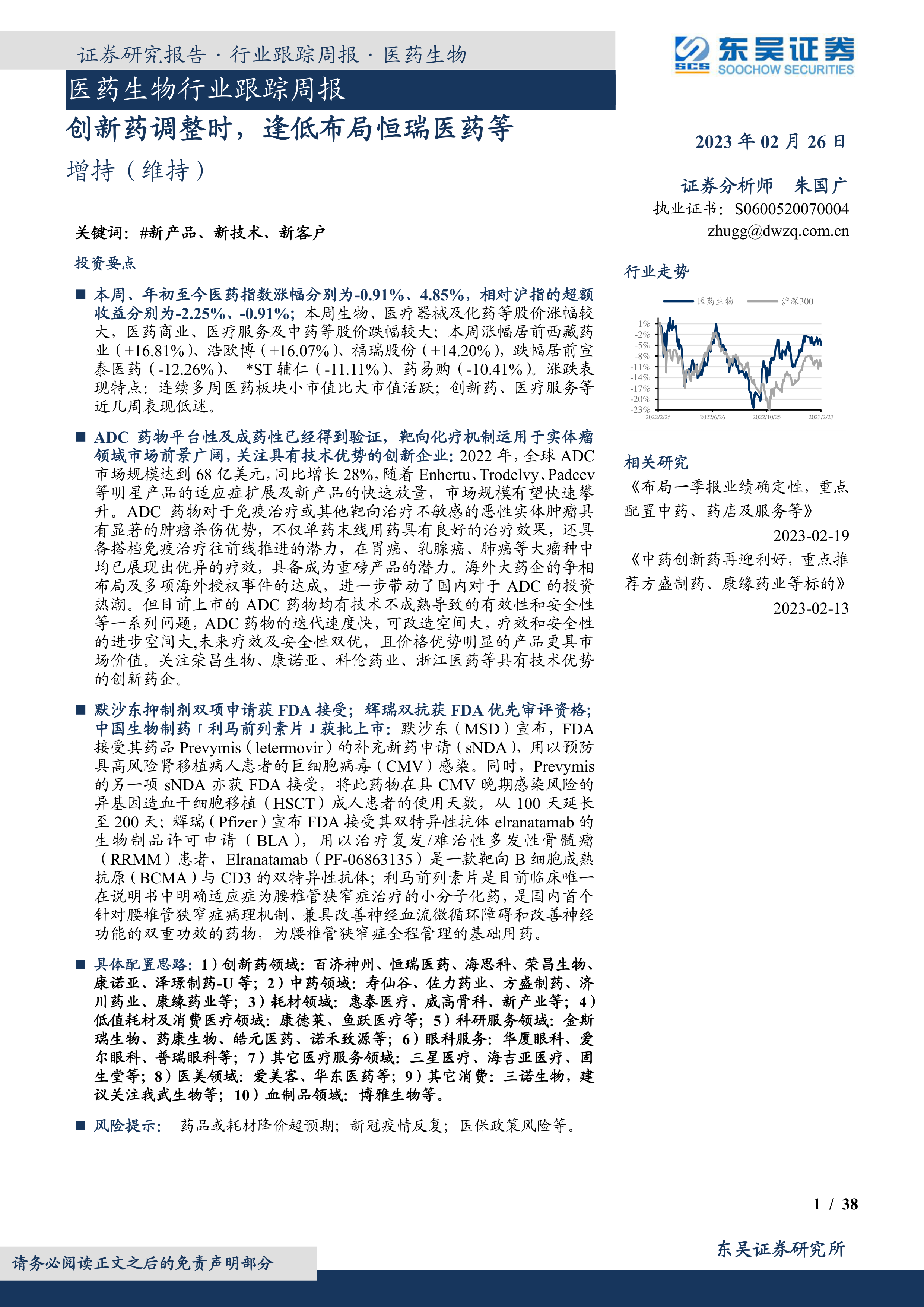

行业走势及板块观点

报告首先概述了本周及年初至今医药指数的涨跌幅,并指出小市值公司比大市值公司更活跃,创新药和医疗服务板块近期表现低迷。 随后,报告重点推荐了恒瑞医药,并阐述了其被低估的原因,包括2023年业绩拐点、港股创新药估值上涨而其尚未体现以及2023年创新药管线国际化有望取得实质性成果等。 报告还提供了具体的配置思路,涵盖创新药、中药、耗材、低值耗材及消费医疗、科研服务、眼科服务、其他医疗服务、医美以及血制品等多个领域,并列出了具体的公司名单及投资建议(见表1)。 此外,报告还对创新药、医疗器械、疫苗、药店、医疗服务、医美以及CXO/IVD/原料药等细分板块的市场前景和投资机会进行了分析,并给出了相应的投资建议。

ADC药物市场分析

报告详细分析了ADC药物的平台性及成药性,指出其在实体瘤治疗领域市场前景广阔,并关注具有技术优势的创新企业。报告分析了全球ADC药物市场规模及增长趋势,并对HER2、Trop2和Claudin18.2等热门靶点ADC药物的竞争格局进行了深入分析,包括已上市药物的销售额、临床试验进展以及企业合作情况。 报告还列举了多个全球ADC交易案例,并分析了这些交易对行业发展的影响。

研发进展与企业动态

报告总结了本周创新药/改良药和仿制药/生物类似物的研发进展,包括获批上市、申报上市和获批临床等信息,并分别列出了详细的表格(表3和表4)。 报告还对一些重要的研发管线进行了概述,包括长效HIV注射疗法、异体造血干细胞移植疗法、难治性精神分裂症治疗药物、PD-1抑制剂辅助疗法、靶向Trop-2的抗体偶联药物以及类病毒偶联药物等。

行业洞察与监管动态

报告总结了本周重要的行业洞察和监管动态,包括国家药监局发布的关于化学仿制药参比制剂目录、成人2型糖尿病药物临床研发技术指导原则、化学合成多肽药物药学研究技术指导原则以及非无菌化学药品及原辅料微生物限度研究技术指导原则等政策文件(见表5)。

行情回顾

报告回顾了本周医药板块的行情表现,包括医药指数、沪深300指数和上证指数的涨跌幅,以及医药子板块的涨跌幅(见表6)。 报告还分析了医药板块的市盈率,并与历史均值进行了比较。 最后,报告列出了A股本周涨跌幅前十和2023年年初至今涨跌幅前十的个股(表7和表8)。

总结

本报告对医药生物行业进行了全面的分析,涵盖了行业走势、细分板块观点、ADC药物市场、研发进展、监管动态以及行情回顾等多个方面。报告认为,尽管创新药板块近期经历了调整,但长期来看,医药行业仍将保持向好发展态势,建议投资者逢低布局创新药龙头企业以及其他具有增长潜力的细分板块。 报告中提供的投资建议仅供参考,投资者应根据自身风险承受能力进行独立判断。 报告也指出了药品或耗材降价、新冠疫情反复以及医保政策风险等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用