中心思想

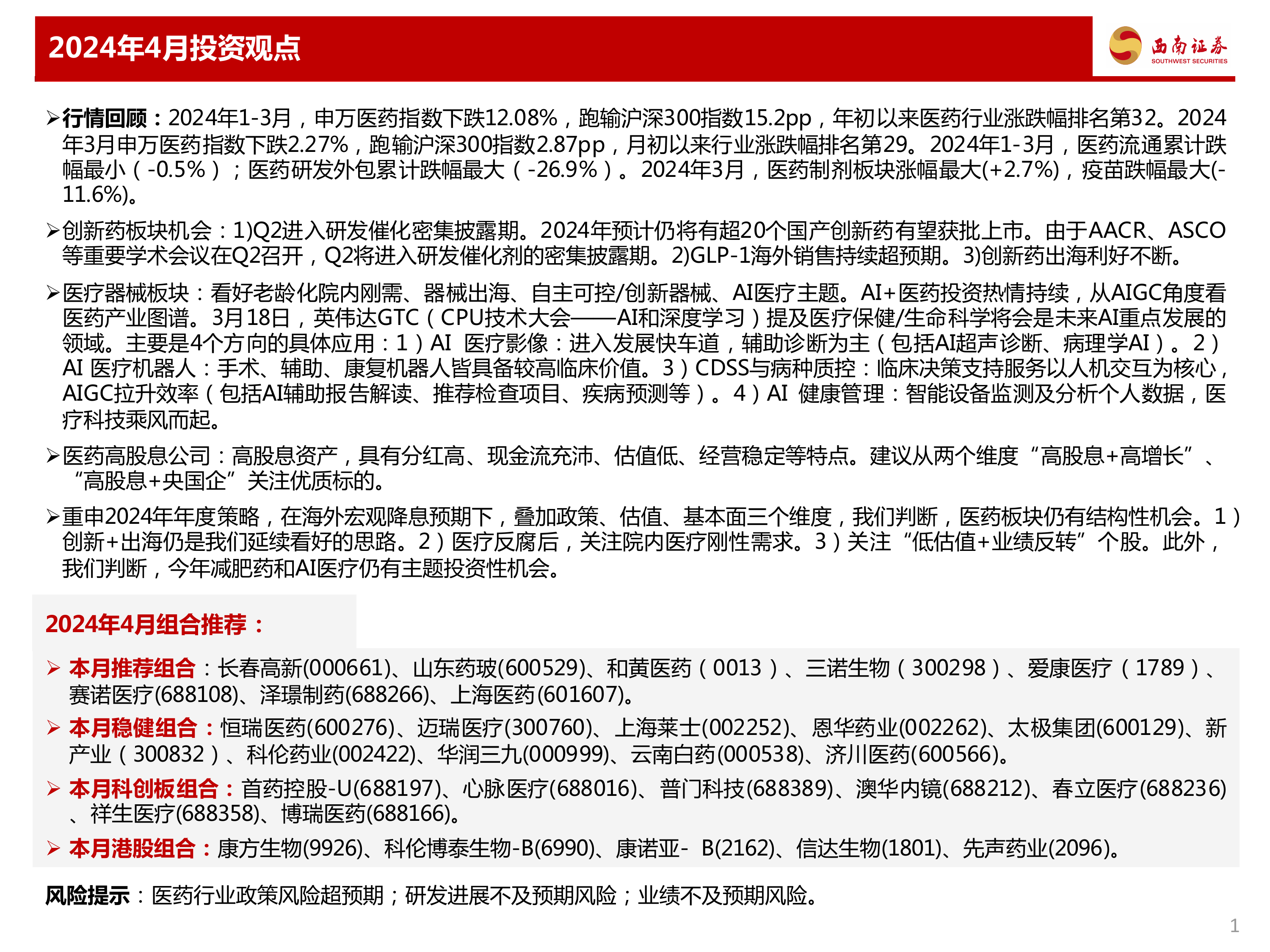

本报告的核心观点是:2024年4月,医药板块整体表现弱于大盘,但仍存在结构性机会。西南证券建议关注三大投资方向:创新药(尤其关注Q2研发催化剂密集披露期、GLP-1海外销售超预期及创新药出海利好)、医疗器械(关注老龄化院内刚需、器械出海、自主可控/创新器械及AI医疗主题)和医药高股息公司(关注“高股息+高增长”和“高股息+央国企”的优质标的)。 报告同时分析了医药板块及子行业的市场表现、政策环境以及投资组合建议,并提示了相应的投资风险。

医药板块整体表现及子行业分化

2024年1-3月,申万医药指数下跌12.08%,跑输沪深300指数15.2个百分点,排名第32位。3月份指数下跌2.27%,跑输沪深300指数2.87个百分点,排名第29位。子行业表现分化显著:医药流通累计跌幅最小(-0.5%),医药研发外包跌幅最大(-26.9%);3月份医药制剂板块涨幅最大(+2.7%),疫苗跌幅最大(-11.6%)。个股表现也差异巨大,涨幅前十个股与跌幅前十个股涨跌幅度相差近百个百分点。 医药行业整体PE(TTM)为25倍,低于过去十年中位数水平,但估值溢价率仍较高。子行业估值差异较大,医院估值最高(53倍),医疗研发外包估值最低(17倍)。

医药二级市场估值及资金流动

截至2024年3月31日,医药行业PE(TTM)为25倍,低于过去十年中位数水平。相对全部A股、扣除银行以外所有A股和沪深300指数的溢价率分别为82%、34%和124%,环比均有所下降。子行业估值方面,医院板块PE(TTM)最高,达53倍;医疗研发外包板块最低,为17倍。 公募基金2023年四季度医药总持仓占比13.68%,环比增加1.2个百分点;剔除主动医药基金和指数基金后,占比分别为9.37%和7.89%,环比下降。外资持股占比略有下降,为2.76%。从公募基金持仓家数来看,恒瑞医药、迈瑞医疗、药明康德、智飞生物和人福医药持仓家数最多;持仓市值增加最多的为智飞生物、迈瑞医疗、恒瑞医药、新产业和天坛生物。陆港通资金方面,3月份医药板块持仓占比增加较多的个股包括兴齐眼药、科伦药业、柳药股份、益丰药房和艾德生物;减少较多的个股包括迪安诊断、药明康德、理邦仪器、一心堂和贝达药业。

主要内容

行业政策回顾与解读

报告详细回顾了2023年8月至2024年3月期间出台的一系列重要医药行业政策,包括药品附条件批准上市申请审评审批工作程序的修订、第九批国家组织药品集中采购、人工晶体及运动医学类医用耗材集中带量采购、中药配方颗粒省际联盟集中带量采购、新上市化学药品首发价格形成机制、人工关节集中带量采购协议期满接续采购、推动大规模设备更新和消费品以旧换新行动方案以及血透耗材省际联盟集采等。 这些政策对医药行业发展方向、企业竞争格局和市场价格均产生了深远影响。 报告对每项政策进行了详细解读,并分析了其对不同细分领域的潜在影响,例如创新药研发、高值耗材国产替代、中药配方颗粒市场发展以及医疗设备更新换代等。 尤其值得关注的是,国家鼓励高质量创新药获得与高投入、高风险相符的收益回报的政策,以及对AI医疗领域的重视,都为医药行业未来的发展指明了方向。

创新药、医疗器械及高股息公司投资策略

报告重点阐述了对创新药、医疗器械和医药高股息公司的投资策略。

创新药板块: 报告认为,2024年第二季度将进入研发催化剂密集披露期,预计将有超过20个国产创新药获批上市,GLP-1海外销售持续超预期,创新药出海利好不断,这些因素都将为创新药板块带来投资机会。 报告还列举了部分值得关注的创新药企业,并对其研发管线和商业化进展进行了分析。

医疗器械板块: 报告看好老龄化带来的院内刚需、器械出海、自主可控/创新器械以及AI医疗等主题。 英伟达GTC大会提及医疗保健/生命科学将是未来AI重点发展领域,AI医疗影像、AI医疗机器人、CDSS与病种质控以及AI健康管理等方向将迎来快速发展。 报告列举了相关领域的投资标的。

医药高股息公司: 报告建议关注具有分红高、现金流充沛、估值低、经营稳定等特点的高股息资产,并建议从“高股息+高增长”和“高股息+央国企”两个维度寻找优质标的。

投资组合推荐

报告提供了2024年4月的投资组合推荐,包括推荐组合、稳健组合、科创板组合和港股组合,并对每个组合中的个股进行了简要分析,包括其财务状况、业务发展和市场前景等。 这些组合涵盖了创新药、医疗器械、医药流通、中药等多个细分领域,旨在为投资者提供多元化的投资选择。

医药工业运行情况

报告基于国家统计局数据和PDB样本医院药品销售额数据,分析了医药工业的运行情况。2023年1-12月,全国规模以上医药制造业营业收入同比下降3.7%,但2023年四季度PDB样本医院药品销售额同比上涨0.06%。 报告认为,医药工业整体增速较低,但结构性分化明显,创新药、创新器械和医药消费品成为主要增长动力。

总结

本报告对2024年4月医药行业进行了全面的分析,涵盖了市场表现、政策环境、投资策略和组合推荐等多个方面。 报告指出,尽管医药板块整体表现弱于大盘,但结构性机会依然存在。 西南证券建议投资者关注创新药、医疗器械和医药高股息公司这三大投资方向,并提供了相应的投资组合建议。 报告同时提示了医药行业面临的政策风险、研发风险和业绩风险等,提醒投资者谨慎投资。 报告中对各个细分领域和个股的分析较为深入,为投资者提供了有价值的参考信息。 然而,投资者仍需结合自身情况进行独立判断,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用