中心思想

这份平安证券医药行业2025年年度策略报告的核心观点是:医药板块年初至今跑输大盘,但估值处于近十年低位,未来增长潜力值得关注。报告从医保、商保、自费、融资、财政投入和出海六大支付来源角度分析行业新增量,认为商保和出海是重要增长点,财政投入支持的设备更新和消费复苏也值得期待。报告建议关注“创新”、“出海”、“设备更新”和“消费复苏”四大主线,并推荐了一系列相关股票。

医药板块估值低位,未来增长潜力可期

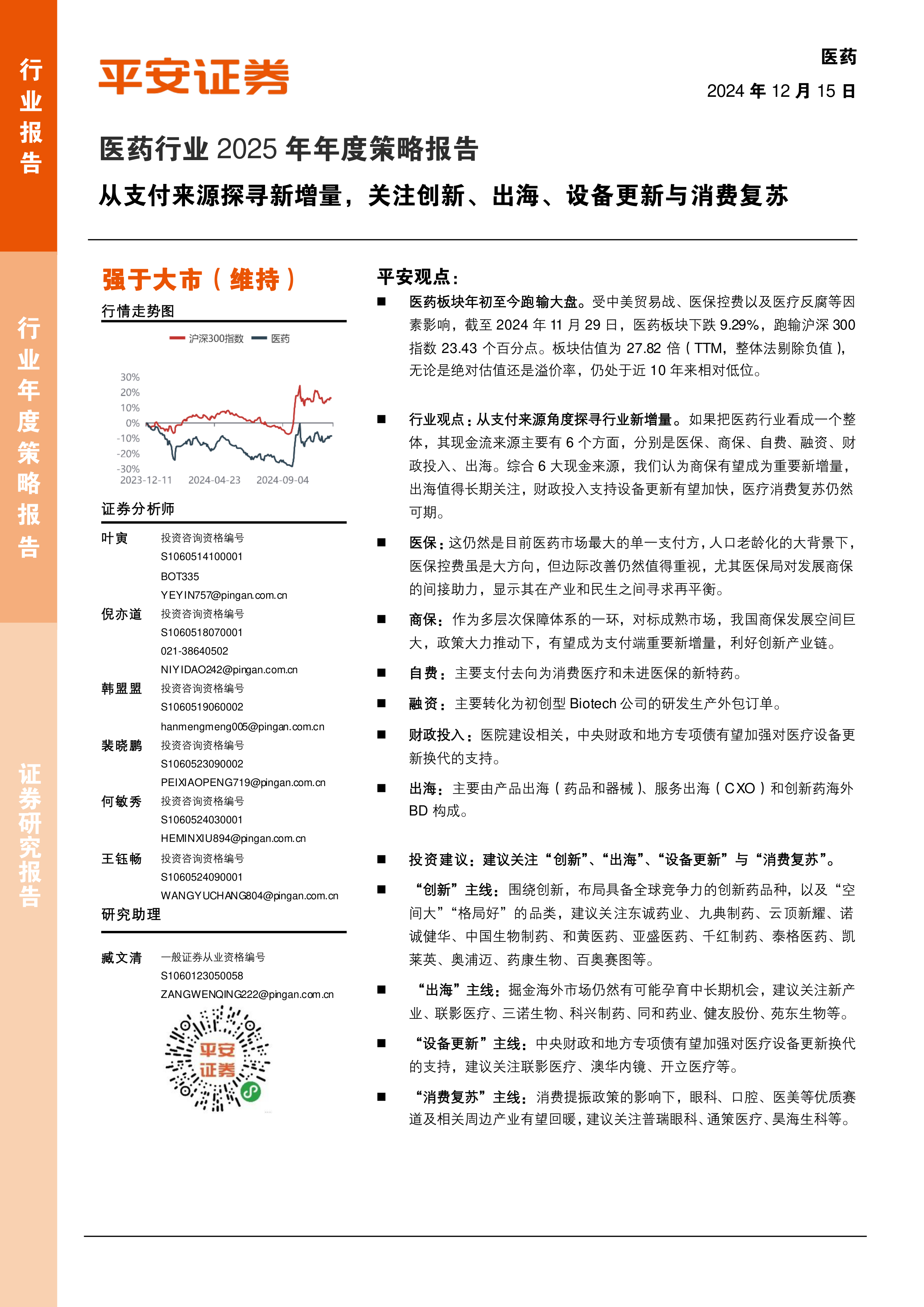

报告指出,截至2024年11月29日,医药板块下跌9.29%,跑输沪深300指数23.43个百分点。然而,板块估值仅为27.82倍(TTM,整体法剔除负值),无论绝对估值还是溢价率,都处于近十年来相对低位。这表明当前市场对医药板块的预期较为悲观,但同时也暗示了未来潜在的增长空间。

六大支付来源分析,寻找行业新增量

报告深入分析了医药行业六大现金流来源:医保、商保、自费、融资、财政投入和出海。

医保支付压力加大,“保基本”属性突出

医保仍然是医药市场最大的单一支付方,但人口老龄化和医保控费政策导致运行压力加大。“保基本”属性将更加突出,财政和商业健康险将发挥更大作用。

商保发展空间巨大,有望成为重要新增量

报告认为,商业健康险发展空间巨大,政策大力推动下,有望成为支付端重要新增量,利好创新产业链。医保数据共享将进一步促进商业健康险发展。数据显示,2023年健康险保费收入达9035亿元,占比24.1%,惠民保参保人数达1.58亿人次,保费规模达178亿元,但与发达国家相比仍有较大差距。

自费支出持续增长,消费医疗和新特药是主要方向

居民自费医疗支出预计持续增长,主要支付方向为消费医疗和未进医保的新特药。居民人均可支配收入和医疗保健消费占比的持续提升支撑了这一趋势。

融资助力新兴领域发展,但整体环境仍处于低谷

融资是医药产业重要资金来源,特别是对初创型Biotech公司。但整体融资环境仍在低谷,2024年全球医药健康产业融资规模预计与2023年持平,国内市场融资规模有所下降。然而,部分市场和领域已出现向好迹象,产业政策的持续落地有望重塑市场信心。

财政投入支持设备更新,专项债有望发力

中央财政和地方专项债将加强对医疗设备更新换代的支持,推动大规模设备更新和消费品以旧换新。2024年卫生健康支出达到22836亿元,超长期国债和地方专项债将提供充足资金支持。

出海战略,多元化融资模式和政策支持凸显创新药价值

创新药出海是重要增长点,产品出海、服务出海(CXO)和创新药海外BD构成主要模式。融资多元化,BD、收购、并购重组成为创新药企补充现金流的重要途径。NewCo模式成为创新出海的新模式。政策方面,2024年版医保目录的调整也为创新药提供了利好。

主要内容

报告共分为七个部分:

一、行情回顾: 详细分析了2024年医药板块的整体走势,包括与大盘的比较、板块内部的分化以及估值变化。数据显示,医药板块跑输大盘,但估值处于低位,化学制药板块有所回暖。

二、六大支付端分析未来医药资金来源: 这是报告的核心部分,从医保、商保、自费、融资、财政投入和出海六个方面深入分析了医药行业的资金来源,并对每个方面未来的发展趋势进行了预测。

三、主线一:创新药产业链: 分析了创新药、核药、透皮贴膏、CXO和生命科学上游等细分领域的市场现状和未来发展趋势,并推荐了一系列相关股票。

四、主线二:出海: 重点分析了原料药、化学制剂和器械出海的机遇和挑战,并对相关企业的国际化战略进行了评估。

五、主线三:财政支持设备更新: 分析了国家和地方政府对医疗设备更新的支持政策,并预测了其对医疗设备行业的影响。

六、主线四:消费复苏: 分析了消费属性医疗服务(眼科、口腔、医美等)的市场现状和未来发展趋势,并探讨了消费复苏对上游产业链的影响。

七、风险提示: 指出了医药行业面临的政策风险、研发风险和市场风险。

总结

这份报告对2025年医药行业的发展趋势进行了深入分析,并从多个角度寻找行业新增量。报告认为,尽管医药板块目前表现低迷,但估值处于低位,未来增长潜力巨大。商保、出海、设备更新和消费复苏是重要的增长驱动力。报告建议投资者关注“创新”、“出海”、“设备更新”和“消费复苏”四大主线,并推荐了一系列相关股票,为投资者提供了重要的投资参考。 报告也明确指出了行业面临的风险,提醒投资者谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用