中心思想

本报告的核心观点是:基础化工行业本周表现分化,氟化工板块涨幅居前,主要受制冷剂配额分配交流会的影响;磷肥价格上行,主要受海外需求释放和国内秋肥需求驱动;房地产政策利好地产链相关化工材料;涤纶长丝市场淡季不淡;轮胎板块业绩拐点已至。报告建议关注相关领域的优质公司。

氟化工板块受政策驱动上涨

本周氟化工板块涨幅达4.13%,主要受2024年三代制冷剂配额分配交流会的影响。虽然具体细节尚未确定,但2024年供给量冻结和2029年削减的政策,有望改善三代制冷剂的供需格局和盈利能力。报告建议关注三美股份(603379)和巨化股份(600160)。

磷肥价格上涨及相关投资建议

近期磷肥价格上行,原因在于印度、巴西等海外市场需求释放,国内秋肥需求跟进,以及磷肥库存处于低位。 国际磷酸一铵和磷酸二铵价格均较7月初上涨,国内磷酸一铵和磷酸二铵库存也处于低位。报告认为,磷肥价格或将继续走高,建议关注云天化(600096)、兴发集团(600141)和川恒股份(002895)。

主要内容

行情回顾

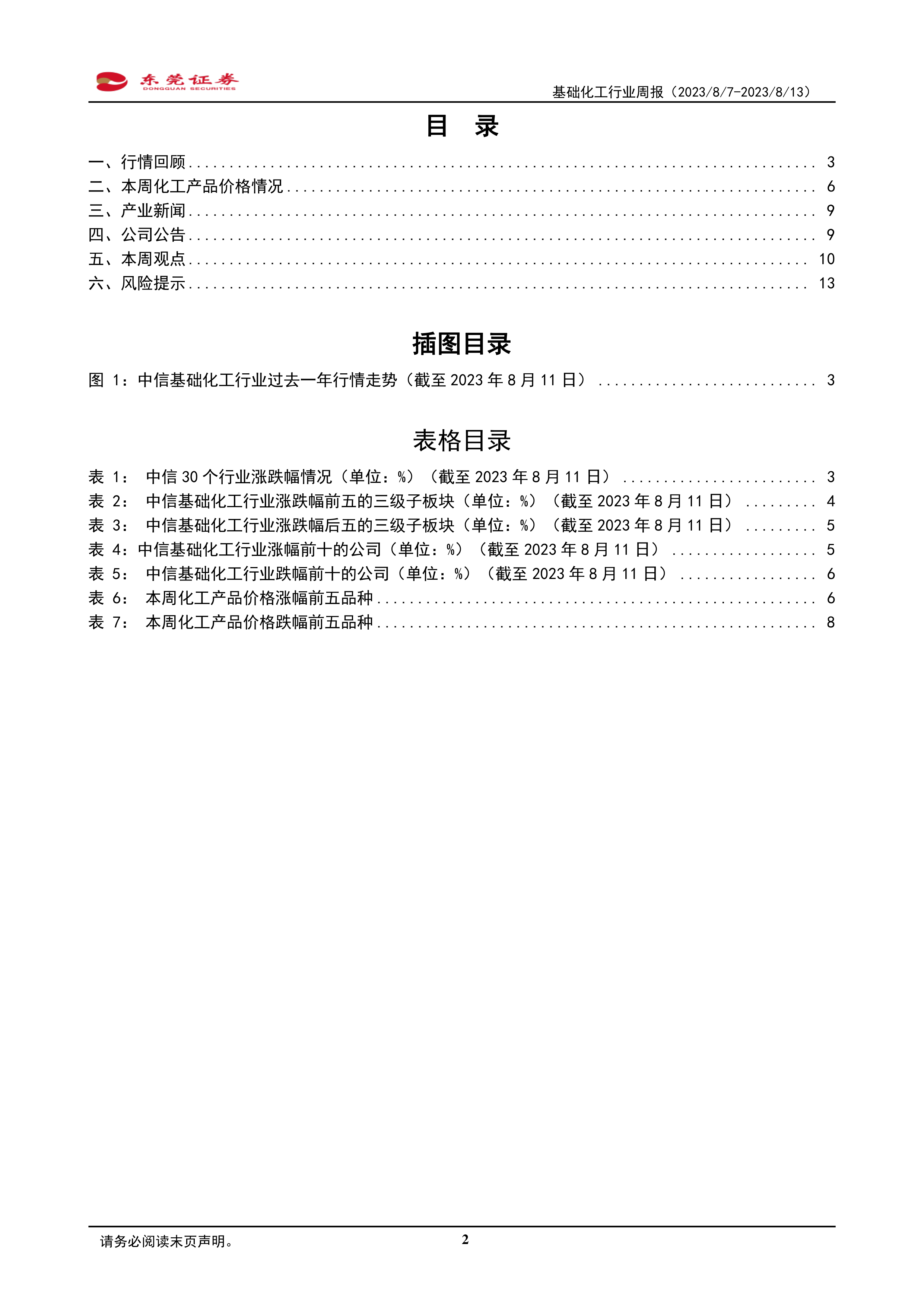

截至2023年8月11日,中信基础化工行业指数本周下跌2.37%,跑赢沪深300指数1.02个百分点,在中信30个行业中排名第6。 不同子行业表现差异较大,氟化工板块涨幅居前,而碳纤维、改性塑料等板块跌幅靠前。 个股方面,三美股份、巨化股份涨幅显著,而华特气体、奇德新材跌幅较大。 报告提供了中信30个行业以及中信基础化工行业内各子行业和个股一周、一月和年初至今的涨跌幅数据,并以图表形式展示了中信基础化工行业过去一年的行情走势。

本周化工产品价格情况

本周化工产品价格涨跌幅度分化明显。液氯、醋酸、纯MDI、磷酸一铵、磷矿石价格涨幅居前,涨幅分别为31.41%、7.51%、7.23%、4.76%和3.85%;合成氨、氖气、黄磷、氮气、丙烯价格跌幅居前,跌幅分别为-3.5%、-3.08%、-1.67%、-1.21%和-0.38%。报告对涨跌幅前五的产品分别进行了详细的供需、成本及后市预测分析,分析内容涵盖了供应面、需求面、成本面以及国际市场等方面。

产业新闻

报告简要概述了本周与基础化工行业相关的几条重要新闻,包括印度尿素进口招标、沙特阿美计划在中国进一步投资以及证监会召集部分房企和金融机构举行线上会议等。

公司公告

报告总结了本周几家上市公司发布的重要公告,包括三美股份投资建设制冷剂生产线、广信股份对氨基苯酚项目投产、蓝晓科技中标提锂项目、禾昌聚合和东方盛虹发布上半年业绩报告以及湖北宜化投资建设磷化工项目等。

本周观点

本节是报告的核心部分,对本周基础化工行业的主要动态进行了总结和分析,并提出了相应的投资建议。除了前面提到的氟化工和磷肥板块,报告还分析了房地产政策对聚氨酯和纯碱等化工材料需求的影响,以及涤纶长丝市场和轮胎板块的市场前景。 报告对部分重点公司进行了详细的分析,并给出了投资建议。

风险提示

报告最后列出了投资基础化工行业可能面临的风险,包括能源价格波动、宏观经济下行、产能过剩、行业竞争加剧以及出口不及预期等。

总结

本报告对2023年8月7日至2023年8月13日基础化工行业市场进行了全面分析。报告指出,本周基础化工行业表现分化,部分板块受政策利好或下游需求回暖影响而上涨,部分板块则受供需格局变化或宏观经济影响而下跌。报告重点关注了氟化工、磷肥、聚氨酯、纯碱、涤纶长丝和轮胎等板块,并对相关公司进行了投资建议,同时提示了潜在的投资风险。 报告数据翔实,分析深入,为投资者提供了有价值的参考信息。 但投资者仍需谨慎判断,独立决策,风险自担。

微信扫一扫-立即使用

微信扫一扫-立即使用