主要观点:

本周行情回顾:板块下跌

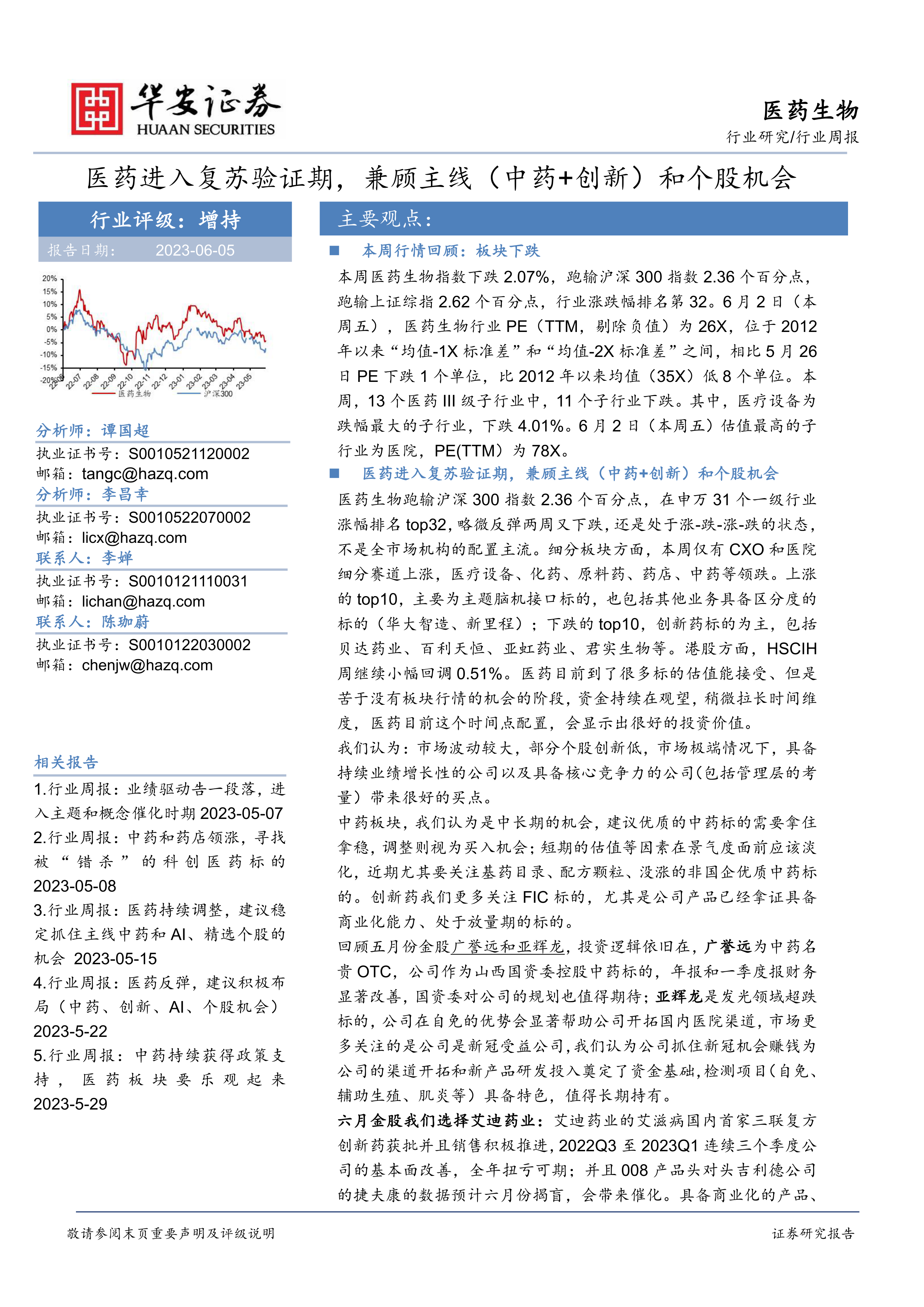

本周医药生物指数下跌2.07%,跑输沪深300指数2.36个百分点,跑输上证综指2.62个百分点,行业涨跌幅排名第32。6月2日(本周五),医药生物行业PE(TTM,剔除负值)为26X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,相比5月26日PE下跌1个单位,比2012年以来均值(35X)低8个单位。本周,13个医药III级子行业中,11个子行业下跌。其中,医疗设备为跌幅最大的子行业,下跌4.01%。6月2日(本周五)估值最高的子行业为医院,PE(TTM)为78X。

医药进入复苏验证期,兼顾主线(中药+创新)和个股机会医药生物跑输沪深300指数2.36个百分点,在申万31个一级行业涨幅排名top32,略微反弹两周又下跌,还是处于涨-跌-涨-跌的状态,不是全市场机构的配置主流。细分板块方面,本周仅有CXO和医院细分赛道上涨,医疗设备、化药、原料药、药店、中药等领跌。上涨的top10,主要为主题脑机接口标的,也包括其他业务具备区分度的标的(华大智造、新里程);下跌的top10,创新药标的为主,包括贝达药业、百利天恒、亚虹药业、君实生物等。港股方面,HSCIH周继续小幅回调0.51%。医药目前到了很多标的估值能接受、但是苦于没有板块行情的机会的阶段,资金持续在观望,稍微拉长时间维度,医药目前这个时间点配置,会显示出很好的投资价值。我们认为:市场波动较大,部分个股创新低,市场极端情况下,具备持续业绩增长性的公司以及具备核心竞争力的公司(包括管理层的考量)带来很好的买点。

中药板块,我们认为是中长期的机会,建议优质的中药标的需要拿住拿稳,调整则视为买入机会;短期的估值等因素在景气度面前应该淡化,近期尤其要关注基药目录、配方颗粒、没涨的非国企优质中药标的。创新药我们更多关注FIC标的,尤其是公司产品已经拿证具备商业化能力、处于放量期的标的。

回顾五月份金股广誉远和亚辉龙,投资逻辑依旧在,广誉远为中药名贵OTC,公司作为山西国资委控股中药标的,年报和一季度报财务显著改善,国资委对公司的规划也值得期待;亚辉龙是发光领域超跌标的,公司在自免的优势会显著帮助公司开拓国内医院渠道,市场更多关注的是公司是新冠受益公司,我们认为公司抓住新冠机会赚钱为公司的渠道开拓和新产品研发投入奠定了资金基础,检测项目(自免、辅助生殖、肌炎等)具备特色,值得长期持有。

六月金股我们选择艾迪药业:艾迪药业的艾滋病国内首家三联复方创新药获批并且销售积极推进,2022Q3至2023Q1连续三个季度公司的基本面改善,全年扭亏可期;并且008产品头对头吉利德公司的捷夫康的数据预计六月份揭盲,会带来催化。具备商业化的产品、产品优势显著、竞争格局好,符合我们长期看好的大逻辑。

此外,之前推荐的一些标的回顾:天士力建议继续持有,我们看好天士力作为中药创新药的领先企业在过去研发投入的沉淀以及市场对其中药板块业务的重新估值,尤其是在方盛制药、达仁堂等标的持续创新高的背景下,天士力更加值得关注。康缘药业建议持续关注,公司中药品类多、进入基药目录预期品种多,股权激励已经落地,估值对应23年PE30X。健麾信息建议继续持有,健麾信息还属于被低估状态,我们看好健麾信息在药房、药店等场景下其自动化设备以及内嵌的AI驱动因素,会让市场对公司的估值重估;润达医疗短期因为资金因素回调较大,其基本面无负面变化,叠加一季度业绩恢复较快,建议重点关注。特宝生物(肝炎治愈+产品独家),我们认为公司的业绩加速会体现在二季度和三季度的报表,主要是考虑到罗氏的品类退出以及中国市场从一季度开始新增患者数目上升,对应业绩则体现在二、三季度。

华安创新药周观点:黑暗中的存量博弈,静待创新药曙光乍现周度复盘:本周药品板块跌多涨少,继上周港股创新药动荡后,情绪传播至A股,周三整体大盘处于弱势,头部医药公司经历较大跌幅。本周贝达药业(-17.49%)、百利天恒(-14.23%)、君实生物(-10.57%)跌幅居前,周三恒瑞医药下跌5.67%,百济神州下跌4.25%。然而消息面上,公司并未有实质利空发生,药品申报推进均在正常进行。贝达药业第三代EGFR抑制剂甲磺酸贝福替尼胶囊(商品名:赛美纳®)获NMPA批准上市,并引进C4Therapeutics旗下口服BiDAC降解剂CFT8919(EGFRL858R)的大中华区权益,继续巩固深化其在NSCLC治疗领域布局及优势。

料多为医药行情存量博弈结果,整体走势底部特征明显,其中港股创新药多数公司已跌回去年10月低点。观行业内部,创新药发展逐渐向好,CDE临床申报获批事件继续增多,行业内多项利好规范出台,应当始终围绕药物带来的临床获益考量其未来空间。仿制药随着“应采尽采”对药品种类的扩大覆盖,对传统药品公司影响逐渐到底,积极关注具有明显业绩增长、新业务带来一定增量或变化的公司。

关注标的:

1)专科用药领域领先公司:特宝生物(乙肝)、艾迪药业(HIV复方单片)、凯因科技(丙肝)、盟科药业(抗多重感染)、泽璟制药(自免管线)、亚虹医药(创新药械结合)、康弘药业(康柏西普、眼科基因治疗);

2)新药上市产品放量公司:艾迪药业(HIV复方单片)、华领医药(华堂宁)、艾力斯(伏美替尼)、云顶新耀(依拉环素、Nefecon);

3)仿制企稳创新变化公司:石药集团(mRNA、ADC)、亿帆医药(F627+子公司亿一双抗平台)、信立泰(集采利空出尽+多个产品上市);

4)有望引领行业突破公司:信达生物(IBI362等)、华东医药(GLP-1类)、康方生物(AK105/AK112)、亚盛医药(耐立克);

5)长期关注出海型/平台型制药企业:百济神州、传奇生物、科伦药业、君实生物、诺诚健华、恒瑞医药。

本周个股表现:A股近三成个股上涨

本周464支A股医药生物个股中,有122支上涨,占比26%。本周涨幅前十的医药股为:创新医疗(+52.79%)、爱朋医疗(+24.76%)、华大智造(+13.88%)、冠昊生物(+13.48%)、奕瑞科技(+12.34%)、成都先导(+9.32%)、新里程(+9.26%)、ST南卫(+8.29%)、ST中珠(+8.24%)、重药控股(+8.14%)。本周跌幅前十的医药股为:辅仁(退市,-23.81%)、*ST紫鑫(-21.62%)、贝达药业(-20.08%)、百利天恒(-13.55%)、怡和嘉业(-11.77%)、*ST太安(-10.15%)、拓新药业(-9.91%)、亚虹医药(-9.82%)、三诺生物(-9.50%)、君实生物(-9.47%)。

本周新发报告

公司深度华厦眼科:《医教研一体化驱动,服务网络辐射全国》;公司点评迈瑞医疗:《各条线业务稳健增长,高端客户持续突破》;公司点评可孚医疗:《2023Q1盈利能力大幅改善,业绩超市场预期》;公司点评麦澜德:《新产品推广顺利,2023Q1业绩保持高增长》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用