中心思想

本报告的核心观点是:医药板块整体行情偏弱,但存在结构性反弹机会。建议投资者关注基本面强劲的细分板块和个股,特别是边际有望改善的院内药品、诊断、设备,基本面持续改善的特色原料药、低值耗材,以及低估值、稳增长的国企改革、高股息和高增长、高弹性的GLP-1产业链。同时,需密切关注医保目录初审结果对相关品种的影响,以及GLP-1制剂短缺缓解后的市场变化。

医药板块底部反弹与结构性机会

医药板块整体表现弱于大盘,但部分细分领域出现结构性反弹。报告建议投资者在把握底部机会的同时,关注以下几个方面:

- 基本面修复与估值洼地: 重点关注院内药品、诊断设备、特色原料药和低值耗材等板块,这些板块的基本面有望修复,且估值相对较低。

- 高增长高弹性板块: GLP-1产业链由于其高增长和高弹性,值得持续关注。

- 稳健增长板块: 低估值、稳增长的国企改革和高股息个股也提供了相对稳健的投资机会。

- 业绩超预期个股: 8月业绩披露期间,需积极寻找可能超预期、表观增速快的个股。

GLP-1市场动态及投资机会

GLP-1制剂短缺逐步缓解,但对GLP-1原料药市场需求影响有限。口服司美格鲁肽减重适应症的获批预期,将大幅提升GLP-1原料药的需求。报告建议持续关注GLP-1多肽产业链的投资机会,重点关注诺泰生物、圣诺生物、奥锐特、翰宇药业、博瑞医药等公司。

主要内容

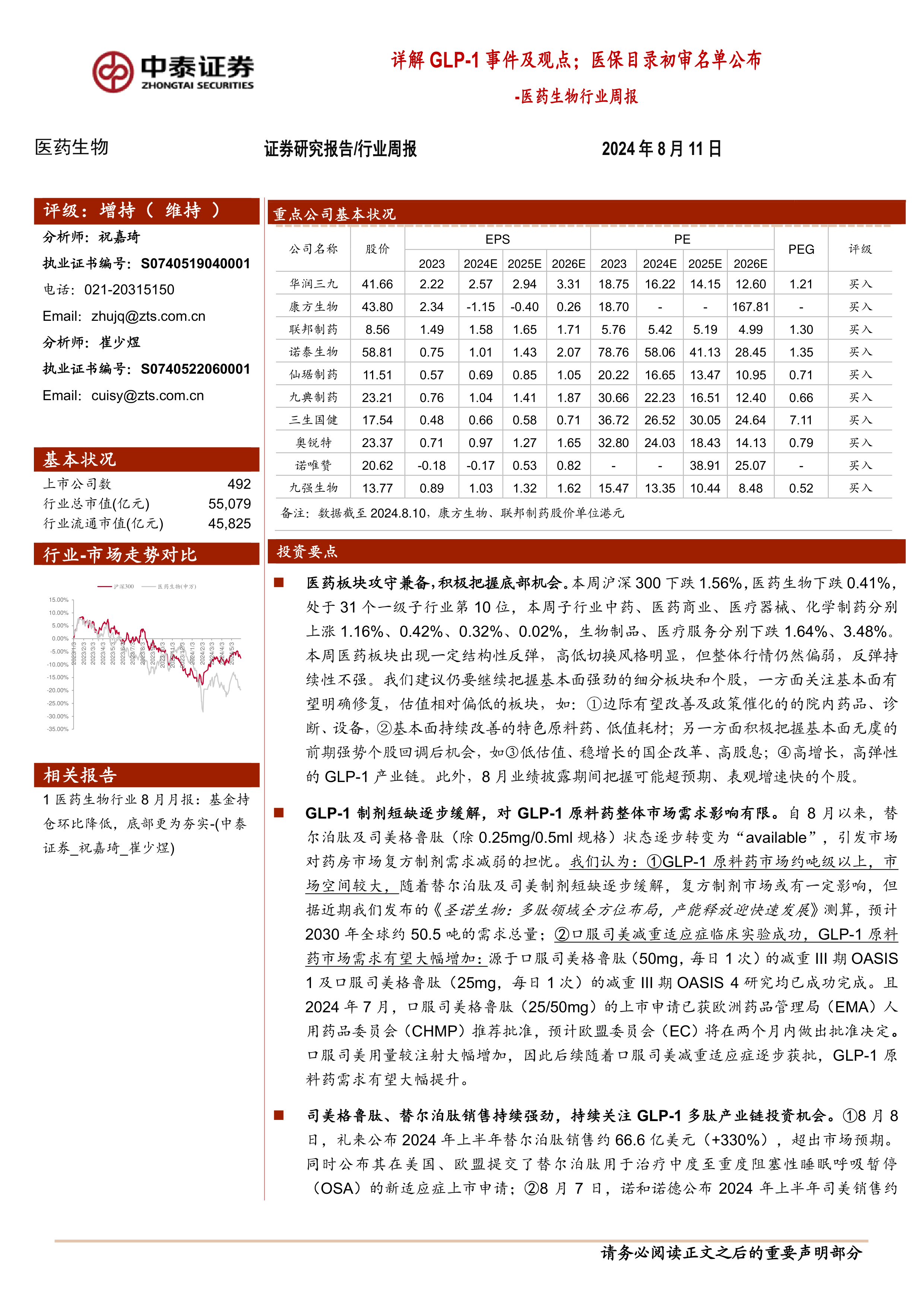

医药板块市场表现及估值分析

报告首先分析了医药板块的市场表现,指出本周医药板块出现一定结构性反弹,但整体行情仍然偏弱,反弹持续性不强。与沪深300指数相比,医药板块跑输明显。 报告还对医药板块的估值进行了分析,以2024年盈利预测估值计算,目前医药板块估值19.4倍PE,高于全部A股(扣除金融板块)的14.9倍PE,溢价率为30.4%;以TTM估值法计算,目前医药板块估值24.0倍PE,低于历史平均水平(35.5倍PE),溢价率为36%。 图表数据直观地展现了医药板块的估值水平及其与大盘的相对关系,为投资决策提供参考。

GLP-1事件详解及市场影响

报告详细分析了GLP-1制剂短缺逐步缓解对市场的影响。虽然替尔泊肽及司美格鲁肽(除0.25mg/0.5ml规格)的供应恢复引发了市场对复方制剂需求减弱的担忧,但报告认为GLP-1原料药市场空间巨大,口服司美格鲁肽减重适应症的获批将进一步扩大市场需求。 报告引用了《圣诺生物:多肽领域全方位布局,产能释放迎快速发展》报告的数据,预测2030年全球GLP-1原料药需求量约为50.5吨,佐证了其市场前景。 礼来和诺和诺德上半年GLP-1药物的强劲销售数据也进一步支持了这一观点。

医保目录初审结果及投资建议

报告分析了医保局发布的目录初审药品名单,指出医保首次纳入对产品商业化放量具有重大意义,将提升产品渗透率。报告建议关注在自免领域、眼底血管病领域、高价罕见病领域以及大单品谈判等领域的个股,并列举了相关公司,例如恒瑞医药、中国生物制药、康方生物、康弘药业、贝达药业、荣昌生物、信达生物、艾力斯、上海谊众、三生制药等。

重点推荐个股及公司动态

报告列出了重点推荐个股,并分析了其本周及本月的表现,同时对中泰证券重点推荐个股的整体表现进行了总结,并指出其跑输医药行业指数。 报告还提供了多家重点公司的动态信息,包括产品获批、临床试验进展、财务报告等,为投资者提供更全面的信息。

科创板申报情况及维生素价格跟踪

报告简要介绍了医药生物行业科创板申报情况,并对维生素价格进行了跟踪,指出本周维生素A、维生素E大幅上涨,其他维生素价格基本保持稳定。

总结

本报告对医药板块的市场表现、估值水平、GLP-1市场动态、医保目录初审结果以及重点公司动态等方面进行了全面分析。报告认为,虽然医药板块整体行情偏弱,但存在结构性反弹机会,建议投资者关注基本面强劲的细分板块和个股,并密切关注市场动态和政策变化,谨慎投资。 GLP-1产业链以及医保目录中受益品种是值得重点关注的投资方向。 报告中提供的图表数据和公司动态信息,为投资者进行投资决策提供了重要的参考依据。 然而,投资者仍需注意报告中提到的风险提示,并根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用