中心思想

本报告的核心观点是:2020年Q3至2021年Q1标志着化工行业新一轮景气周期的起点,未来化工企业利润将持续回升,预计在2021年Q3-Q4达到新高。报告基于市场数据分析,指出化工行业整体景气度提升,并推荐了三条投资主线:业绩增长确定的大白马、传统周期领域龙头企业以及受益于政策支撑和国产替代的新材料企业。

化工行业景气度回升及投资机会

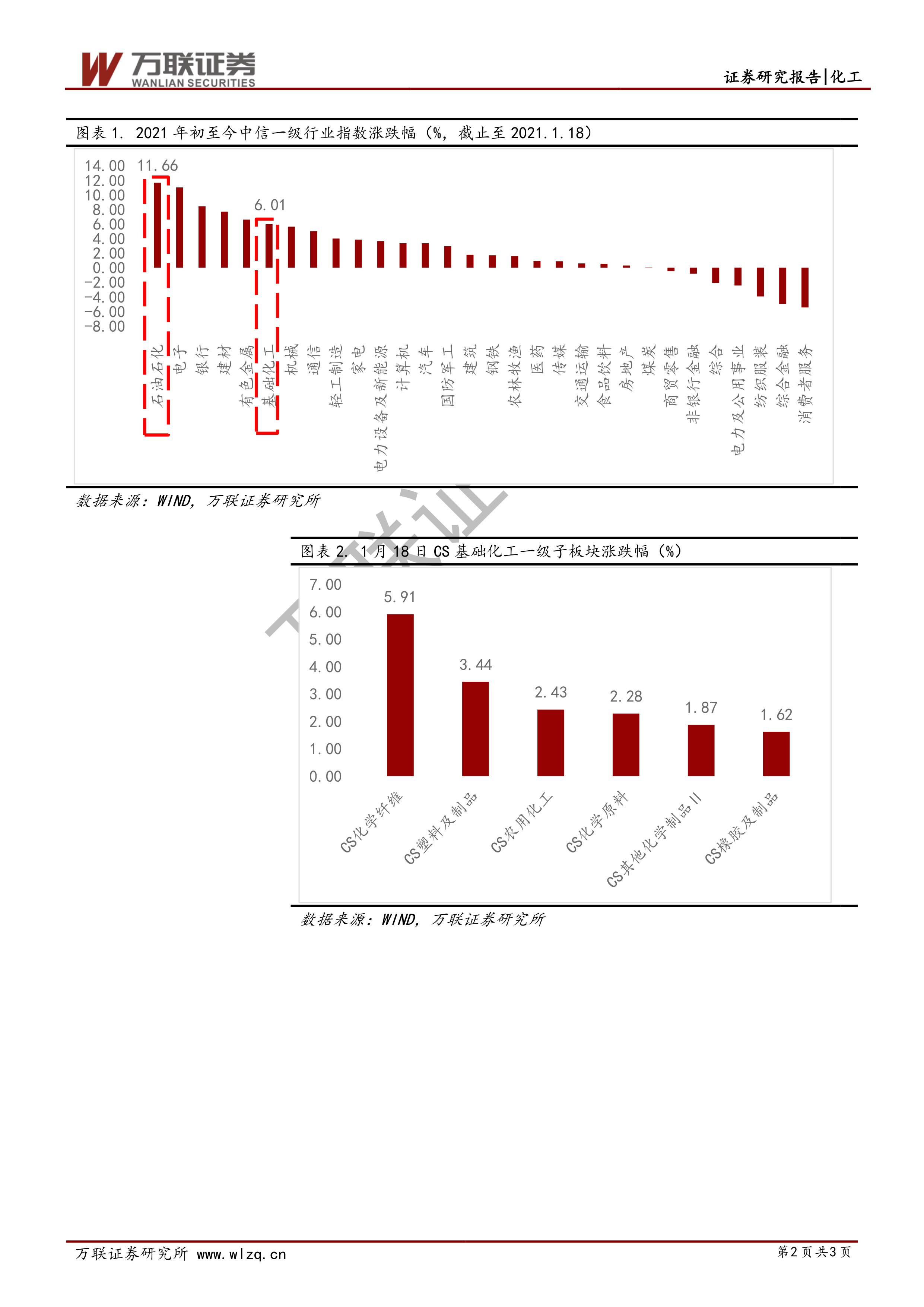

报告指出,2021年初以来,化工行业整体景气度显著提升,CS石油石化指数和CS基础化工指数均录得显著增长,在中信29个一级行业中排名靠前。这预示着新一轮化工行业景气周期已经开启,未来化工企业利润水平将持续企稳回升。

主要内容

化工行业整体表现及子板块分析

报告数据显示,截至2021年1月18日,CS石油石化指数年初至今上涨11.66%,CS基础化工指数上涨6.01%。在中信29个一级行业中,石油石化指数涨幅排名第一,基础化工指数排名第六。 这表明化工行业整体表现亮眼,强于大市。 报告进一步分析了化工行业子板块的表现,指出可降解塑料、电子化学品以及民营炼化(特别是化纤)板块表现最为突出。电子化学品板块的增长主要源于板块补涨。

投资策略及推荐主线

基于对行业景气度的判断,报告提出了三条主要的投资主线:

业绩增长确定、有核心壁垒的周期大白马: 这类企业具有稳定的业绩增长和较强的竞争优势,能够在行业景气周期中获得超额收益。

随行业景气度上行,需求逐渐复苏的传统周期领域龙头企业: 随着行业景气度的提升和下游需求的复苏,这些龙头企业将受益于市场份额的扩张和盈利能力的提升。

具有政策支撑以及国产替代相关的新材料企业: 例如,受益于“禁塑令”的可降解塑料企业,以及与5G、半导体产业链相关的企业,都将获得政策扶持和市场需求的双重驱动。

行业驱动因素分析

报告深入分析了几个关键的行业驱动因素:

民营炼化投产及一体化优势: 2019-2020年,我国化纤产业链龙头企业扩建的PX/PTA产能陆续投产,降低了对进口的依赖,并提升了行业集中度。民营大炼化项目的投产进一步增强了头部企业的盈利能力和竞争力。

“禁塑令”推动可降解塑料发展: 国家政策大力推动塑料污染治理,为可降解塑料行业带来了巨大的发展机遇。市场对可降解塑料的需求大幅提升,相关企业订单饱满。报告预测,到2025年,我国可降解塑料市场规模有望达到300亿元。

下游需求复苏: 纺织服装等下游行业的复苏也带动了化纤板块的景气度提升。

风险提示

报告也指出了潜在的风险因素,包括原油价格大幅波动、大炼化项目投产不达预期以及下游需求大幅减弱等。

总结

本报告基于对2021年初以来化工行业市场数据的分析,认为化工行业正处于新一轮景气周期上行阶段,未来利润水平将持续回升。报告推荐了三条投资主线,并分析了行业的主要驱动因素和潜在风险。投资者应结合自身情况,谨慎决策。 报告强调了民营炼化投产、可降解塑料政策利好以及下游需求复苏对行业景气度的积极影响,并提示了原油价格波动等潜在风险。 整体而言,报告对化工行业的未来发展持乐观态度,并为投资者提供了有价值的投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用