中心思想

本报告的核心观点是:印度全国封锁对农药出口造成冲击,部分农药产品价格存在上涨预期;维生素产品持续走强;煤化工产品价格重心下移,但部分产品运行稳定;国内疫情得到有效控制,下游需求回升;投资建议关注农药、维生素、中间体等行业。

印度封锁对农药市场的影响及价格预期

印度实施全国封锁,导致农药出口受阻,预计4月8日后将无印度货船抵达中国港口。印度是全球重要的农药生产国,尤其在菊酯类和代森锰锌等产品方面产能占比高。印度封锁可能导致这些产品全球供给受冲击,建议关注代森锰锌和功夫菊酯等产品的价格走势。 部分经销商可能在4月8日至15日期间积极备货,甚至炒作某些农药产品价格。

国内经济复苏与下游需求回升

国内疫情阶段性得到有效控制,下游企业大范围复工,开工率逐步提升,交通物流情况逐步恢复正常。随着地产、建筑等行业陆续开工,下游需求将明显回升,供需情况将出现显著好转。

主要内容

本周市场回顾

上周布伦特和WTI原油期货价格均下跌,石化产品价格涨跌互现。国金化工重点跟踪的产品价差中,PTA-PX、聚丙烯-丙烯等价差增幅较大;电石法PVC-电石、MEG-乙烯等价差大幅缩小。石化板块和基础化工板块跑输大盘。

国金大化工团队近期观点

化肥行业: 春耕采购结束,市场需求转弱,供给压力提升,产品价格逐步下行。

煤化工行业: 油价下跌,联动产品价格重心下移,但部分产品受影响较小,主要跟随自身供需变动。

萤石行业: 价格维持高位运行,供给逐步恢复,但持续高价位挤压下游盈利空间。

维生素行业: VA、VD3持续走强,部分厂家货源紧张,贸易商惜售。VE、生物素、泛酸钙、VB1价格波动,需关注后期国外工厂生产和物流情况。

氨基酸行业: 原材料价格基本持平,赖氨酸价格有所回落,蛋氨酸市场热度较高,苏氨酸成交清淡。

聚氨酯行业: 苯胺、聚合MDI、纯MDI价格小幅下滑。

农药行业: 印度农药出口受疫情影响,建议关注代森锰锌、功夫菊酯等产品价格走势。烟嘧磺隆、草铵膦、草甘膦价格持平,菊酯类产品价格止跌企稳,部分杀菌剂价格下跌。

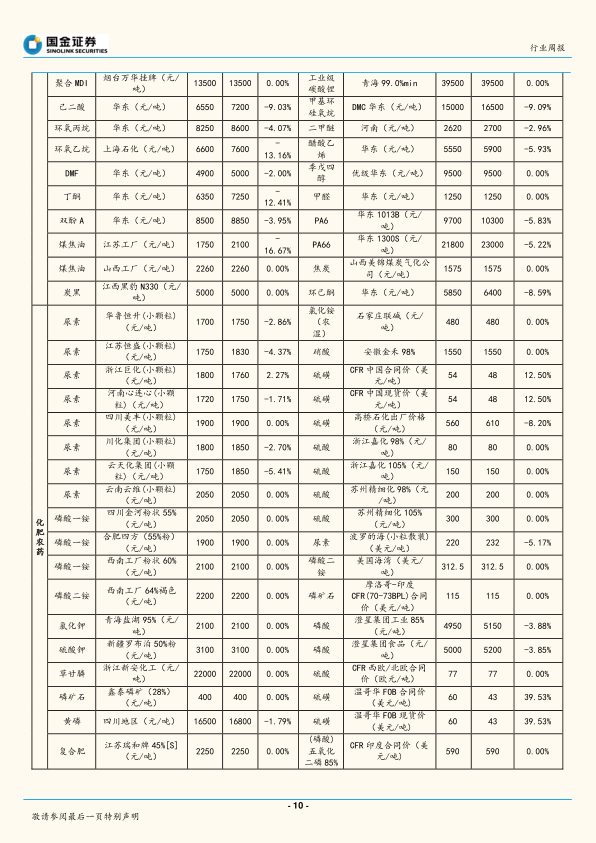

本周化工产品价格及产品价差涨跌幅前五变化情况

图表数据显示硫磺、国内柴油、三聚氰胺等产品价格上涨幅度较大;纯苯、煤焦油、环氧乙烷等产品价格下跌幅度较大。PTA-PX、聚丙烯-丙烯等价差涨幅较大;电石法PVC-电石、MEG-乙烯等价差跌幅较大。 (具体图表数据请参考原文图表2-22)

上市公司重点公告汇总

本周重点公告包括百川股份控股股东减持股份、同德化工发行可转换公司债券、康达新材回购公司股份、国机通用和中国石油披露2019年年报等。(具体内容请参考原文)

本周行业重要信息汇总

本周行业重要信息包括湖南能化产品产量变化、陶氏公司提升张家港有机硅产能、陕西加快全产业链复工提产能、万华化学(福建)MDI产业园项目动工、宁东基地重大项目集中开工等。(具体内容请参考原文)

风险提示

需求大幅下滑、汇率大幅波动、通胀超预期等风险。

总结

本报告分析了本周化工市场行情,重点关注了印度疫情对农药出口的影响、维生素产品价格上涨、煤化工行业运行情况以及国内经济复苏对下游需求的拉动作用。报告指出,印度封锁可能导致部分农药产品价格上涨,维生素产品持续走强,煤化工产品价格分化,国内经济复苏将利好下游需求。 报告最后列出了相关风险提示,并建议投资者关注农药、维生素、中间体等行业。 详细的市场数据和产品价格变化请参考报告中的图表数据。

微信扫一扫-立即使用

微信扫一扫-立即使用