中心思想

本报告的核心观点是:沙特与俄罗斯的原油价格战叠加新冠疫情全球蔓延,导致原油价格暴跌,短期内油价将维持低位。然而,长期来看,考虑到产油国的财政压力以及低油价对美国页岩油的挤出效应,油价预计将回升至50美元/桶左右。在此过程中,中国炼化企业将受益于国内成品油的“40美元下地板价”定价机制以及化工产品跌幅小于原油的市场行情,民营和传统炼化企业以及VLCC船东都将从中受益。

原油价格暴跌的驱动因素分析

本报告指出,原油价格暴跌的主要原因是沙特和俄罗斯之间的价格战以及新冠疫情的全球蔓延。沙特大幅增产,并下调了对亚洲、美国和欧洲的原油价格,进一步加剧了供过于求的局面。同时,疫情导致全球原油需求大幅下降,EIA和OPEC的预测数据均显示全球液体燃料消费量同比增长乏力,甚至出现环比下降。 WTI和Brent原油期货价格的走势也反映了市场对供需变化的预期,多空力量分化明显。

炼化企业及相关产业链的投资机会

在油价短期维持低位,长期缓慢回升的预期下,中国炼化企业将受益于国内成品油的“40美元下地板价”定价机制,这意味着即使国际油价持续低迷,国内炼化企业的盈利能力仍能得到一定保障。此外,化工产品的价格跌幅通常小于原油,这为炼化企业创造了中短期的投资机遇。报告特别指出,民营大炼化企业(如恒力、恒逸、荣盛)和传统炼化企业(如中国石化、华锦股份、上海石化)以及受益于原油运费上涨的VLCC船东(如中远海能、招商轮船)将是主要的受益者。

主要内容

原油市场供需分析及价格走势

本报告详细分析了当前原油市场的供需状况。沙特增产的预期以及疫情导致的需求下降是油价暴跌的主要原因。报告提供了EIA和OPEC对全球原油需求的预测数据,并用图表展示了2020年第一季度原油消费量的下滑情况,以及OPEC部分产油国的产量变化。此外,报告还分析了WTI和Brent原油多头持仓占比的分化,以及美国原油库存的增加情况,这些数据都从不同角度印证了原油市场供过于求的现状。

美国炼厂及原油进口情况

报告分析了美国炼厂在低油价环境下的应对策略,即加大原油进口力度。数据显示,美国原油产量小幅下降,而原油净进口量大幅增加,炼厂开工率也略有下降。这些数据表明美国炼厂正在积极利用低油价的机会增加原油储备。

原油运费及VLCC船东的受益情况

由于油价下跌,原油运费却持续上涨,这主要是因为东北亚炼厂加大对廉价原油的储存力度。同时,VLCC船东的燃料成本大幅下降,进一步提升了其盈利能力。报告中提到了中东-宁波运价指数的显著上涨,以及中远海能、招商轮船等VLCC船东将从中受益。

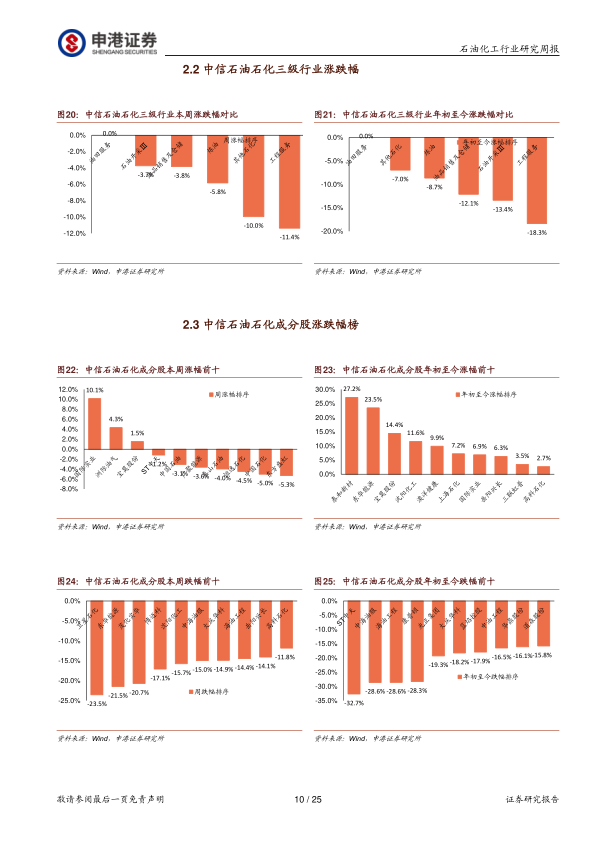

石油化工行业市场表现及个股分析

报告回顾了本周中信石油石化指数的跌幅,以及石油开采、油品销售、炼油和其他石化行业的表现。同时,报告还列出了中信石油石化成分股本周涨跌幅前十的股票,并对部分重点石化原料产品(如原油、动力煤、LNG、汽油、柴油、石脑油、乙烯、聚乙烯、EO、EG、PVC、丙烷、丙烯、聚丙烯、丁烷、LPG、苯、苯乙烯、聚苯乙烯、甲苯、二甲苯等)的价格走势进行了详细的图表展示和分析。

投资策略及风险提示

报告最后给出了投资建议,建议关注万华化学、卫星石化、恒逸石化、恒力石化、荣盛石化等公司。同时,报告也指出了原油价格剧烈波动、地缘政治加剧和国际贸易政策变化等风险因素。

总结

本报告基于公开数据,对当前原油市场供需形势、价格走势以及炼化行业投资机会进行了深入分析。沙特与俄罗斯的原油价格战和新冠疫情共同导致原油价格暴跌,短期内油价将维持低位。然而,长期来看,油价预计将回升。在此过程中,中国炼化企业,特别是民营大炼化企业和传统炼化企业,以及VLCC船东将受益于低油价和国内定价机制,并从中获得投资机遇。投资者需关注原油价格波动、地缘政治风险和国际贸易政策变化等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用