中心思想

本报告的核心观点是:医疗新基建持续铺开,相关板块将陆续受益。 具体而言,报告基于新冠疫情暴露的医疗资源短板、政策鼓励下三级医院扩建加速以及全球公共卫生建设加强等因素,分析了医疗器械行业的发展趋势,并推荐了部分受益于医疗新基建和国产替代的重点公司。

医疗新基建驱动行业增长

新冠疫情暴露出我国医疗资源总量不足、分布不均衡的问题,尤其体现在ICU床位数量和地区分布上。 这推动了国家政策层面大力发展医疗新基建,从前端建筑土建到后端医疗设备、信息化等领域,都将带来持续的增长机遇。

国产替代和国际化进程加速

后疫情时代,全球公共卫生建设加强,为国内医疗器械产品出海提供了机遇。 同时,国产替代进程持续加速,具备自主创新能力和国际化竞争力的企业将获得更大的发展空间。

主要内容

行情回顾

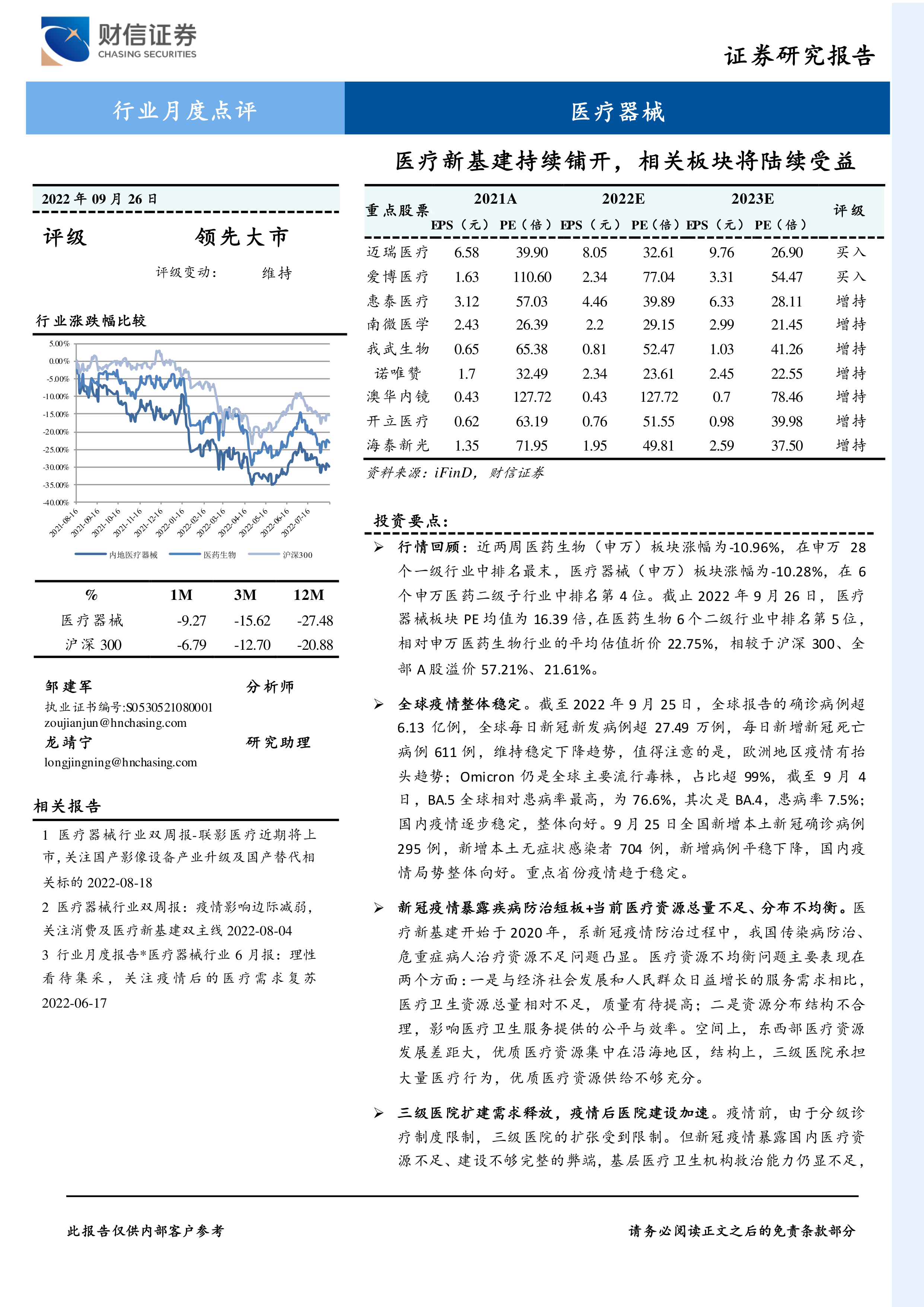

报告首先回顾了近两周(2022年9月12日至26日)医药生物和医疗器械板块的市场表现。医药生物(申万)板块涨幅为-10.96%,排名申万28个一级行业最末;医疗器械(申万)板块涨幅为-10.28%,在6个申万医药二级子行业中排名第4位。报告还分析了板块估值情况,截至9月26日,医疗器械板块PE均值为16.39倍,相对申万医药生物板块折价22.75%,但相较于沪深300和全部A股溢价57.21%和21.61%。 部分个股涨跌幅也进行了统计和分析。

新冠疫情数据跟踪

报告跟踪了全球和国内的新冠疫情数据。全球每日新增病例维持稳定下降趋势,但欧洲地区疫情有抬头趋势;奥密克戎仍是主要流行毒株。国内疫情逐步稳定向好,新增病例持续下降。报告提供了详细的全球和重点省份(北京、海南、河南、广西)疫情数据图表。

行业观点:医疗新基建持续铺开,相关板块将陆续受益

报告的核心观点在此章节展开论述。新冠疫情暴露了我国医疗资源的短板,促使国家大力推进医疗新基建。 报告分析了医疗资源总量不足、分布不均衡的问题,并指出政策层面鼓励三级医院扩建,释放了被压制的扩建需求。 一系列政策文件(例如国务院办公厅关于推动公立医院高质量发展的意见、医疗机构设置规划指导原则等)都支持了这一趋势。 报告还用图表数据展示了我国ICU床位数与发达国家的差距、医疗费用支出占GDP的比例以及三级医院在医疗服务中的占比等关键信息,佐证了医疗新基建的必要性和发展潜力。 报告指出,医疗新基建的景气度将从前端建筑土建向后端医疗设备、信息化等领域扩散,相关企业将陆续受益。

重点行业及公司动态

本节简述了近期医疗器械行业的一些重要动态,包括各地开展的医用耗材带量联动采购、上海市药品安全和高质量发展“十四五”规划的发布以及乐普医疗GDR在瑞士交易所上市等事件。这些信息补充说明了行业发展环境和企业动态。

总结

本报告基于对近期市场行情、新冠疫情数据以及行业政策的分析,指出医疗新基建是驱动医疗器械行业增长的重要因素。 政策的支持、医院扩建的加速以及国产替代和国际化进程的推进,都将为医疗器械行业带来持续的增长机遇。 报告最后推荐了部分受益于医疗新基建和国产替代的重点公司,并提示了相关投资风险。 报告数据翔实,分析客观,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用