中心思想

本报告的核心观点是:医药生物板块近期表现强劲,创新药板块尤为突出。三生制药与辉瑞的巨额授权交易以及2025年ASCO会议上中国药企的亮眼表现,都印证了国产创新药的竞争力提升和市场潜力。未来,"License out+股权合作"模式将成为创新药企出海的主流,而拥有充裕现金流和前沿管线布局的企业将迎来估值重塑。报告建议关注创新药、器械设备、中药、连锁药店和医疗服务等细分板块的投资机会。

国产创新药竞争力提升及市场潜力巨大

三生制药与辉瑞的交易,以及ASCO会议上中国药企的突出表现,共同表明国产创新药已具备显著的国际竞争优势和巨大的市场潜力。这将推动“License out+股权合作”模式成为未来创新药企出海的主流模式。

投资建议:关注细分板块投资机会

基于市场表现和行业发展趋势,报告建议投资者关注创新药、器械设备、中药、连锁药店和医疗服务等细分板块的投资机会,并推荐了具体的个股组合。

主要内容

市场表现分析:医药生物板块整体向好

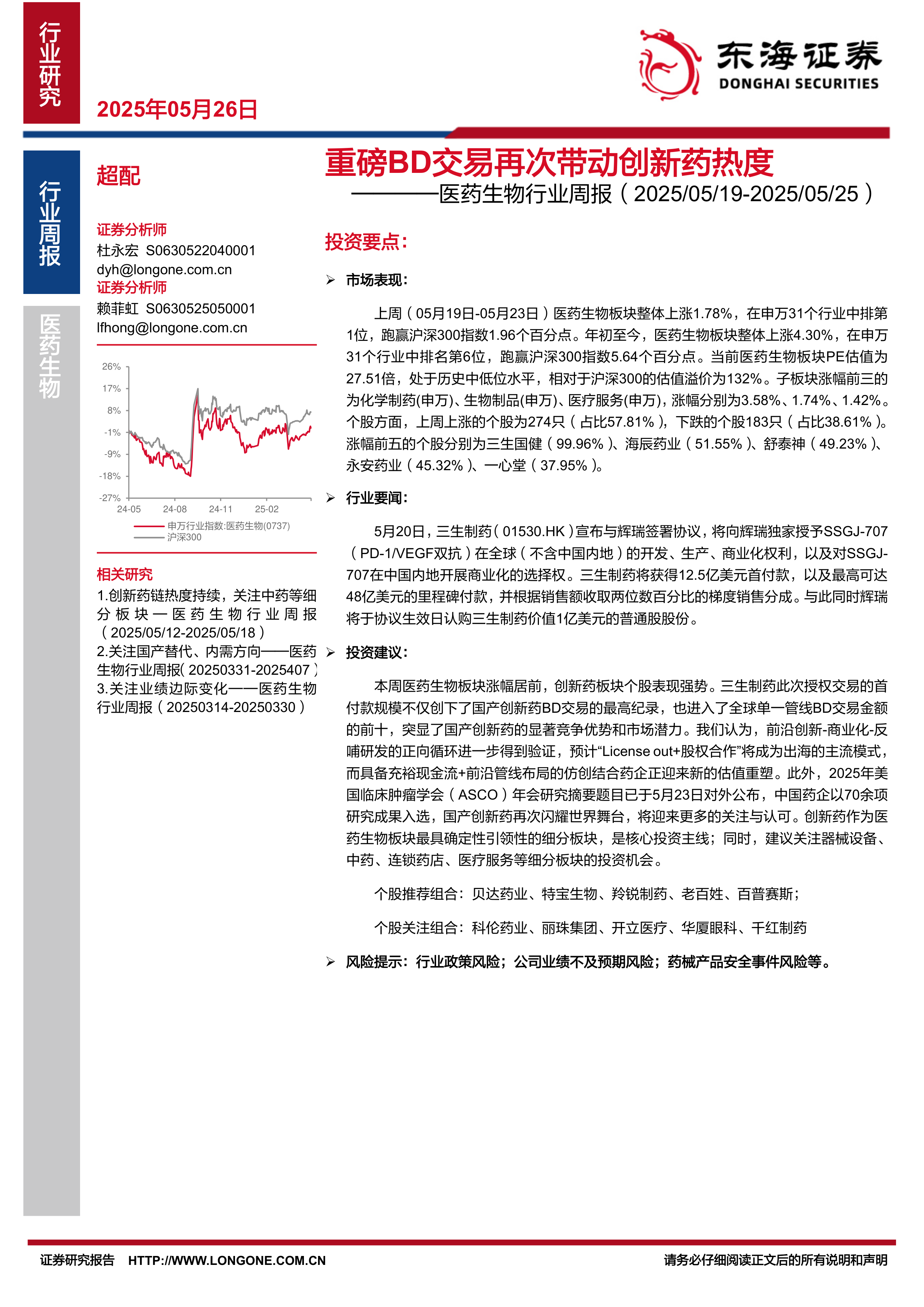

报告首先分析了医药生物板块上周及年初至今的市场表现。上周(5月19日-5月23日),医药生物板块整体上涨1.78%,跑赢沪深300指数1.96个百分点,位列申万31个行业第一。子板块中,化学制药、生物制品和医疗服务涨幅居前。年初至今,医药生物板块上涨4.30%,跑赢沪深300指数5.64个百分点,排名第六。板块PE估值为27.51倍,处于历史中低位,相对沪深300的估值溢价为132%。个股方面,上涨个股占比57.81%,下跌个股占比38.61%。

行业要闻解读:重大交易及ASCO会议成果

报告重点关注了两条行业要闻:

- 三生制药与辉瑞的授权交易: 三生制药将SSGJ-707(PD-1/VEGF双抗)授权给辉瑞,获得12.5亿美元首付款及最高48亿美元里程碑付款,创下国产创新药BD交易的最高纪录,也进入全球单一管线BD交易金额前十。

- 2025年ASCO会议中国药企表现: 中国药企在2025年ASCO年会上表现亮眼,70余项研究成果入选,展现了国产创新药在多瘤种治疗、前沿技术研发和国际合作方面的实力。报告详细列举了部分公司(信达生物、科伦博泰、恒瑞医药、中国生物制药、亚盛医药、诺诚健华、泽璟制药)的核心数据,突显了中国创新药的研发实力。

投资建议及风险提示

报告基于市场表现和行业要闻,提出了投资建议:创新药板块是核心投资主线,同时建议关注器械设备、中药、连锁药店和医疗服务等细分板块。并推荐了贝达药业、特宝生物、羚锐制药、老百姓、百普赛斯等个股,以及科伦药业、丽珠集团、开立医疗、华厦眼科、千红制药等个股作为关注对象。最后,报告也指出了行业政策风险、公司业绩不及预期风险和药械产品安全事件风险等潜在风险。

总结

本报告对医药生物板块近期市场表现、行业重大事件以及未来投资机会进行了全面分析。国产创新药的崛起和国际竞争力的提升是本报告的核心关注点。三生制药与辉瑞的交易以及ASCO会议的成果,都为国产创新药的未来发展提供了强有力的支撑。报告建议投资者关注创新药板块,并同时关注其他具有增长潜力的细分板块,但需谨慎评估潜在风险。 报告中提供的个股推荐仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用