中心思想

本报告的核心观点是:2022年11月14日,医药生物板块整体表现略逊于大盘,但随着国家优化新冠肺炎疫情防控措施的实施,常规诊疗服务消费有望加速恢复,行业将逐步回归稳健增长。报告建议关注医疗服务、连锁药店、二类疫苗、创新药、特色器械、品牌中药、血制品、研发外包等细分板块和个股。

政策优化对医药生物行业的影响

国家优化疫情防控“二十条”措施的出台,显著降低了疫情防控的压力,提高了防控效率。此举对医药生物行业的影响是双面的:短期内,防疫主题个股可能面临回调;长期来看,常规医疗服务消费的恢复将成为行业增长的主要驱动力。

投资建议与风险提示

报告建议投资者关注医疗服务、连锁药店、二类疫苗、创新药、特色器械、品牌中药、血制品、研发外包等细分领域,并推荐了益丰药房、丽珠集团、贝达药业、华兰生物、凯莱英等个股,同时提示了政策风险、业绩风险和事件风险。

主要内容

市场表现分析

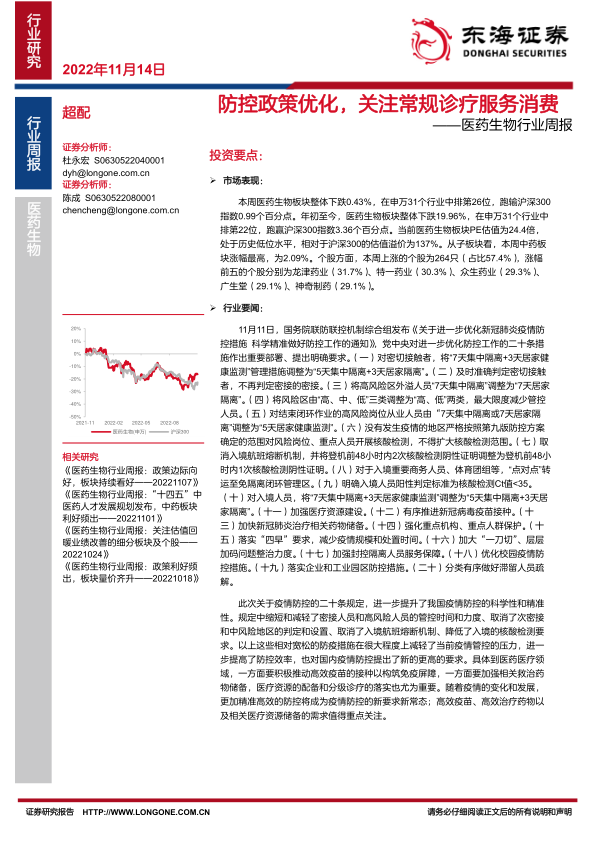

本周医药生物板块整体下跌0.43%,跑输沪深300指数0.99个百分点,在申万31个行业中排名第26位。年初至今,该板块下跌19.96%,跑赢沪深300指数3.36个百分点,排名第22位。板块PE估值为24.4倍,处于历史低位。子板块表现分化,中药板块涨幅最高(2.09%),医疗服务板块也实现上涨(0.76%),而生物制品和医疗器械板块跌幅较大(分别为-2.08%和-3.41%)。个股方面,本周上涨个股占比57.4%,龙津药业、特一药业等涨幅居前;下跌个股占比42.4%,微电生理、怡和嘉业等跌幅居前。年初至今,子板块表现也存在差异,医药商业、中药跌幅相对较小,生物制品和医疗服务跌幅较大。

行业要闻解读

报告总结了多项重要的行业新闻,包括:国家检验医学中心设置标准的发布、新药获益-风险评估技术指导原则的征求意见、冠脉支架国家采集续约启动以及“十四五”全民健康信息化规划的发布。最重要的是对国务院联防联控机制综合组发布的《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》(“二十条”)的解读。该通知对密切接触者管理、风险区划分、入境管理等方面进行了重大调整,体现了疫情防控政策的优化和精准化。

投资建议及个股推荐

报告建议投资者关注疫情防控新形势,结合年末估值切换和市场风格切换等因素,选择基本面稳健、政策利好、估值修复预期良好的细分板块和个股。具体建议重点关注医疗服务、连锁药店、二类疫苗、创新药、特色器械、品牌中药、血制品、研发外包等领域。报告还提供了个股推荐组合(益丰药房、丽珠集团、贝达药业、华兰生物、凯莱英)和个股关注组合(国际医学、老百姓、康泰生物、恒瑞医药、乐普医疗等)。

风险提示

报告最后列出了主要的风险因素,包括政策风险(政策推进的不确定性,集采政策的影响)、业绩风险(公司业绩不及预期,并购整合或研发进展不及预期)和事件风险(突发事件的影响,新冠疫情的不确定性)。

总结

本报告对2022年11月14日医药生物行业周度市场表现进行了全面分析,并结合最新的行业政策变化,特别是国家优化疫情防控措施的出台,对行业未来发展趋势进行了展望。报告认为,虽然短期内市场可能存在波动,但长期来看,常规医疗服务消费的恢复将推动行业稳健增长。报告提出的投资建议和风险提示,为投资者提供了重要的参考信息。 报告数据主要来源于Wind数据库,并结合了国家卫健委等官方机构发布的信息。 需要注意的是,本报告仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用